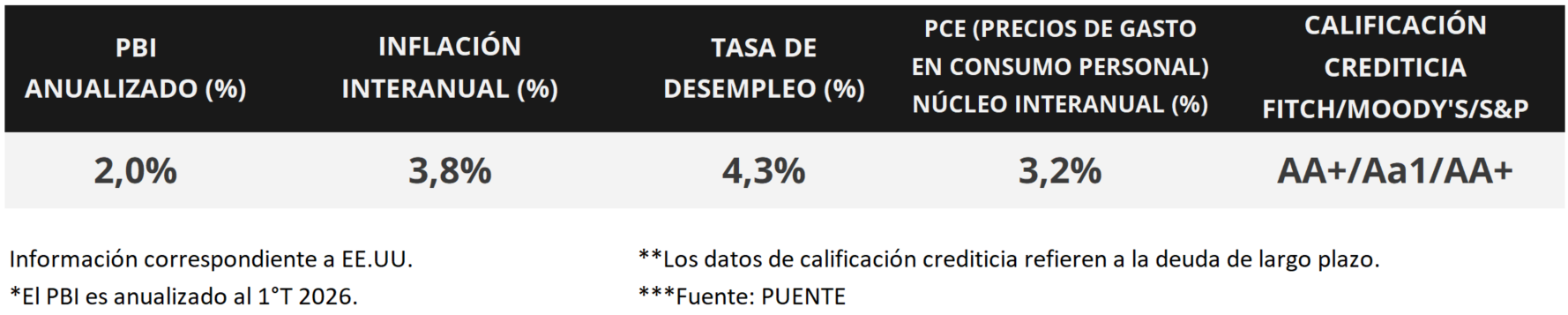

En Estados Unidos, la inflación minorista de abril se aceleró hasta el +3,8% anual, el mayor desempeño desde mayo de 2023 y superando el +3,7% proyectado, mientras que en la medición que excluye alimentos y energía (núcleo) anotó un +2,8% interanual. A su vez, la inflación mayorista de abril trepó hasta el +6,0% interanual y +5,2% en la núcleo, también por encima de las expectativas. En este entorno, los rendimientos de los bonos del Tesoro americano mostraron importantes ampliaciones, con el bono a 10 años alcanzando el 4,60%; mientras que los índices de acciones operaron mixtos, con el S&P 500 y Nasdaq en nuevos máximos históricos. La atención de esta semana estará en el informe de resultados del 1° trimestre de Nvidia, la última de las “Siete Magníficas” en presentar su balance. A su vez, se publicarán las minutas de la última reunión de política monetaria de la Reserva Federal (Fed), en la que se mantuvo la tasa de referencia sin cambios en el 3,75% actual. Dado los crecientes riesgos inflacionarios a corto plazo, la expectativa es que la tasa de interés se mantenga en niveles altos a nivel histórico, lo que permite obtener rendimientos nominales más elevados en la actualidad frente a los que podrían conseguirse más adelante para bonos con grado de inversión, siendo apropiado posicionarse en tramos hasta 5 años de duración.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en la temporada de resultados del 1° trimestre, puesto que reportará Nvidia, la última de las “Siete Magníficas” en presentar su balance. Por otro lado, se conocerán las minutas de la última reunión de política monetaria de la Fed, y los datos preliminares de los Índices de Gerentes de Compras (PMI’s por sus siglas en inglés) sectoriales de mayo para Estados Unidos y la Eurozona. A su vez, en el bloque europeo se divulgará la inflación final de abril, para la cual se proyecta un alza interanual de +3,0% y de +2,2% en la medición núcleo. En Latinoamérica se divulgará el Producto Bruto Interno (PBI) de Chile y México correspondientes al 1° trimestre del año.

En Estados Unidos, el índice de precios al consumidor de abril se incrementó +0,6% mensual y +3,8% anual, este último levemente superior al +3,7% proyectado por el consenso de analistas y siendo el mayor desempeño desde mayo de 2023. En tanto, en la medición núcleo avanzó un +0,4% frente a marzo y +2,8% anual, también por encima del +2,7% esperado.

En tanto, la inflación mayorista de abril resultó superior a los estimados en todos los casos, acelerándose un +1,4% mensual y +6,0% interanual, mientras que en la medición núcleo anotó +1,0% mensual y +5,2% anual. Vale destacar que los datos anuales resultan los más elevados desde inicios de 2023, debido al impacto del conflicto en Medio Oriente.

En relación a la temporada de resultados del 1° trimestre, el 91% de las empresas del S&P 500 publicó sus balances. De ellas, el 84% superó la estimación de ganancias y un 80% la de ingresos. En conjunto, las ganancias registran un crecimiento de +27,7% anual y los ingresos del +11,4%, por encima de lo esperado por el consenso de analistas.

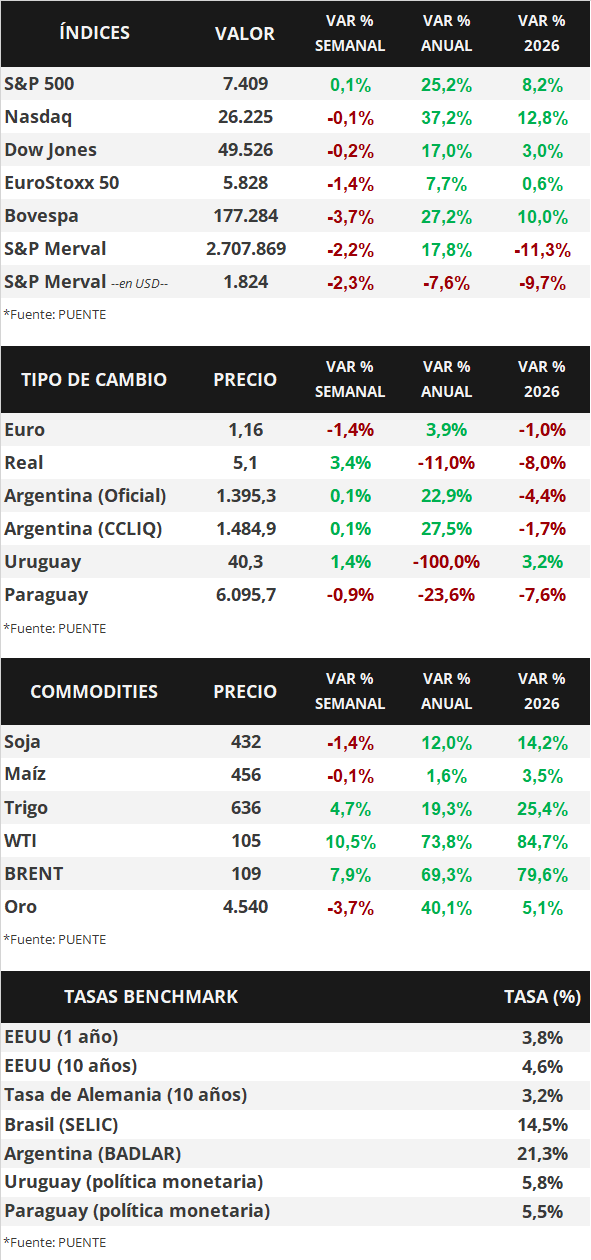

En este entorno, los rendimientos de los bonos del Tesoro americano presentaron importantes ampliaciones en la semana, principalmente en los tramos medio y largo de la curva. Por ende, el bono a 1 año pasó de 3,73% a 3,81%, el de 3 años de 3,91% a 4,14% y el de 10 años de 4,36% a 4,60%. En tanto, los bonos corporativos con Grado de Inversión (ETF LQD) finalizaron con un rendimiento del 5,6%. Por su parte, los principales índices de acciones de Estados Unidos cerraron mixtos, con el Nasdaq y el S&P 500 en nuevos máximos históricos.

En Latinoamérica, se conoció la inflación de abril en Brasil, que se ubicó en línea con las expectativas al anotar +0,7% mensual y +4,4% interanual, este último registro elevándose por segundo mes consecutivo. En este contexto, el real avanzó +3,4% hasta 5,1 reales por dólar.