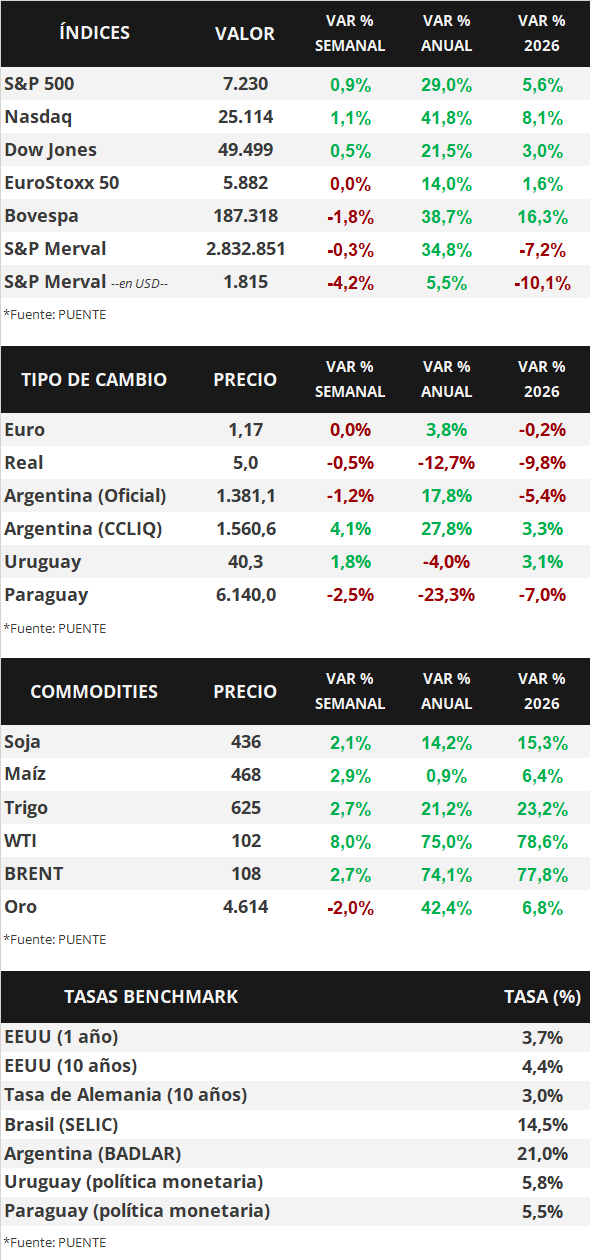

La Reserva Federal de Estados Unidos (Fed) sostuvo la tasa de referencia en el rango actual de 3,5%-3,75%, en línea con lo estimado. A su vez, se conoció el índice de precios de gasto en consumo personal de los hogares (PCE) -referencia de inflación de la Fed para decisiones de política monetaria- de marzo, anotando un incremento de +3,2% anual en la medición que excluye alimentos y combustibles (núcleo), y la primera estimación del Producto Bruto Interno (PBI) del 1° trimestre, que creció +2,0% anualizado, ligeramente inferior a lo proyectado. En tanto, 5 de las “7 Magníficas” que informaban resultados del 1° trimestre superaron las expectativas de beneficios por acción (BPA) e ingresos. En este entorno, los índices de acciones finalizaron positivos, con el S&P 500 y Nasdaq en nuevos máximos históricos; mientras que la curva de rendimientos de bonos del Tesoro americano se amplió, con el bono a 10 años en 4,4%. Esta semana, el foco estará en los datos referentes a la evolución del mercado laboral durante abril, previéndose la creación de 73 nuevos puestos de trabajo y una tasa de desempleo en 4,3%; en tanto, continúa la expectativa por alcanzar un acuerdo con Irán. Con eventuales riesgos inflacionarios a corto plazo, se espera que la tasa de interés permanezca elevada en términos históricos, siendo propicio asegurar rendimientos nominales más altos hoy frente a los que podrían conseguirse más adelante para bonos con grado de inversión, siendo propicio posicionarse en tramos hasta 5 años de duración. En otro orden, el Banco Central Europeo también mantuvo inalterada la tasa de referencia en el 2,15% anual.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en la publicación de la situación del mercado laboral durante abril, estimándose la creación de 73 mil nuevos puestos de trabajo y una tasa de desempleo en 4,3%. Adicionalmente, se conocerá la balanza comercial de marzo, mientras continúa desarrollándose la temporada de balances del 1° trimestre y se aguarda por alcanzar un acuerdo con Irán que finalice el conflicto bélico en Medio Oriente. En Latinoamérica se dará a conocer la inflación de abril en Brasil, Chile y México, siendo los últimos registros aumentos interanuales de +4,1%, +2,8% y +4,6%, respectivamente, mientras que en México también habrá decisión de tasa de interés, que se ubica en el 6,75% actual.

La Fed sostuvo la tasa de referencia sin cambios en el rango actual de 3,50%-3,75%, en línea con lo estimado. Esta decisión, la última al mando de Powell, se justificó sobre la base de un mercado laboral con baja creación de puestos de trabajo en promedio y el desempleo estable, en paralelo con una inflación elevada, en parte, por el aumento global en la energía. Asimismo, la entidad expresó la incertidumbre que se observa en las perspectivas económicas por el conflicto geopolítico, de modo que continuará monitoreando la evolución de los datos para balancear los riesgos de su doble mandato: estabilidad de precios y pleno empleo.

Por su parte, la inflación PCE -indicador preferido de la Fed para decisiones de política monetaria- de marzo resultó acorde a las expectativas, al anotar un alza de +0,7% mensual y +3,5% anual, mientras que en la núcleo subió +0,3% mensual y +3,2% en la núcleo. Vale destacar que se registró una aceleración en casi todos las mediciones. Por otro lado, el PBI del 1° trimestre creció a un ritmo de +2,0% anualizado según la primera estimación, inferior al +2,2% previsto por el consenso de analistas, pero mejor al desempeño del período previo.

En relación a la temporada de balances empresariales del 1° trimestre, Alphabet, Microsoft, Amazon, Meta Platforms, Apple, Coca-Cola, Visa, T-Mobile US, Starbucks, General Motors, Kimberly-Clark, AbbVie, Caterpillar, Mastercard, Eli Lilly y Colgate-Palmolive presentaron BPA e ingresos por encima de las expectativas. A su vez, Verizon sólo superó la proyección de BPA pero no de ingresos, mientras que Novartis y Barclays tuvieron BPA e ingresos inferiores a los esperados. Esta semana, informarán Pfizer, Mc Donalds, Mercado Libre, Airbnb, HSBC, Walt Disney, Palantir y CVS Health, entre las principales compañías.

Con este panorama, la curva de rendimientos de los bonos soberanos de Estados Unidos se amplió en términos generalizados durante la semana. Así, el bono a 1 año pasó de 3,66% a 3,71%, el de 3 años de 3,80% a 3,89%y el de 10 años pasó de 4,30% a 4,38%. En tanto, los bonos corporativos con Grado de Inversión (ETF LQD) cerraron con un rendimiento del 5,6%. En otro orden, los principales índices de acciones de Estados Unidos operaron positivos, con el Nasdaq y el S&P 500 alcanzando nuevos máximos históricos en la semana.

El Banco Central Europeo mantuvo inalterada la tasa de política monetaria en el 2,15% por séptima rueda consecutiva. Lagarde, titular de la entidad, destacó que los riesgos al alza en la inflación se intensificaron y el crecimiento se ha ralentizado, llevando al Comité a discutir una eventual suba en el costo del financiamiento en su próxima reunión de junio. Previamente se conoció la inflación de abril, que avanzó +3,0% anual y +2,2% en la núcleo, acorde a lo esperado. En tanto, el PBI del 1° trimestre mostró una desaceleración, creciendo +0,8% anual y +0,1% trimestral, inferior a las proyecciones. Con este panorama, el euro anotó un +0,4% semanal hasta 1,17 dólares por euro, mientras que el rendimiento del bono del Tesoro alemán a 10 años avanzó hasta 3,04%.

Asimismo, hubo reuniones de política monetaria en Inglaterra, Japón, Chile y Brasil. En los tres primeros casos, los bancos centrales optaron por sostener las tasas de interés en los niveles actuales de 3,75%, 0,75% y 4,5%, respectivamente, acorde a las proyecciones, mientras que en Brasil se rebajó en un cuarto de punto porcentual hasta el 14,5%, en contraste con la expectativa del consenso de analistas que esperaba que se mantenga sin cambios.