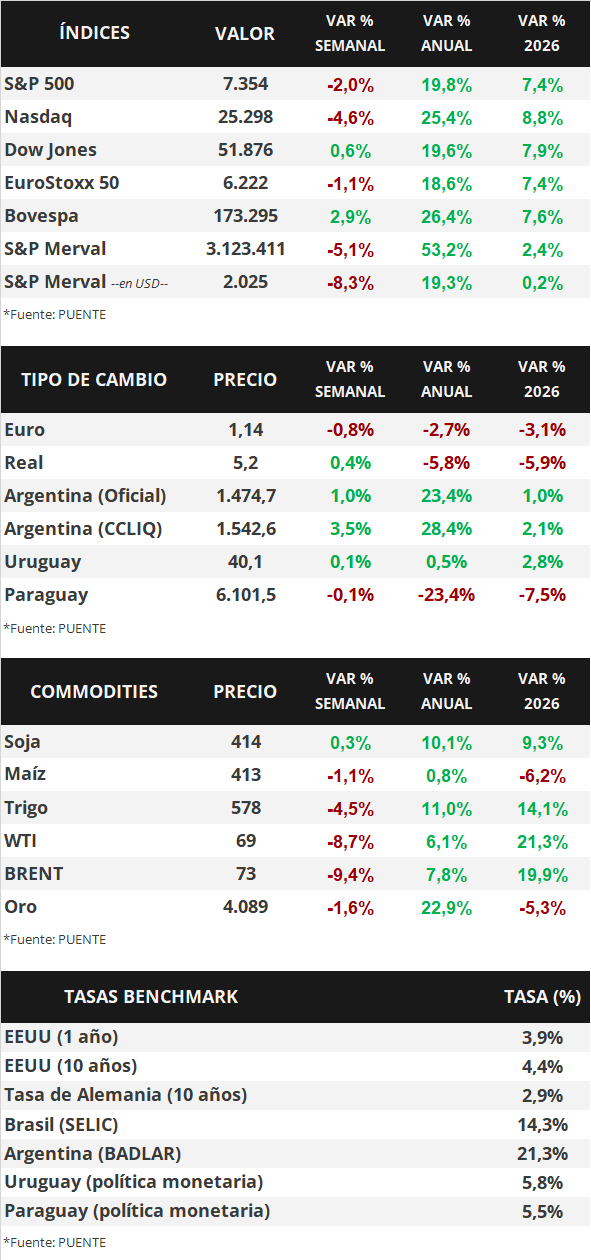

En Estados Unidos, el índice de precios de gasto en consumo personal de los hogares (PCE) -referencia de inflación de Reserva Federal (Fed) para decisiones de política monetaria- de mayo anotó un incremento anual de +4,1% y de +3,4% en la medición sin alimentos ni energía (núcleo), acelerándose frente al previo previo. Por su parte, el Producto Bruto Interno (PBI) del 1° trimestre creció un +2,1% anualizado, por encima de las expectativas del consenso de analistas y del desempeño del período previo. En este entorno, la curva de rendimientos de los bonos del Tesoro americano se comprimió en forma generalizada, con el bono a 1 año ubicándose en 3,91% y aquel a 10 años en 4,37%. Esta semana se conocerán los datos referentes al mercado laboral de junio, estimándose la creación de 115 mil nuevos puestos de trabajo y un desempleo estable en 4,3%. En un escenario de mayores riesgos inflacionarios a corto plazo y un mercado laboral estable, es esperable que la tasa de referencia (hoy en 3,75%) permanezca en niveles históricamente altos, permitiendo la obtención de rendimientos nominales elevados por más tiempo para bonos con grado de inversión, luciendo conveniente los tramos de la curva hasta 5 años de duración.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en los datos referentes a la evolución del mercado laboral en junio, siendo la expectativa la creación de 115 mil nuevos puestos de trabajo y una tasa de desempleo en 4,3%. En la Eurozona se conocerá la estimación preliminar de la inflación de junio, para la cual se prevé un alza interanual de +3,1% y de +2,6% en la medición núcleo.

En Estados Unidos, la inflación PCE -medida preferida de inflación de la Fed para decisiones sobre la tasa de interés- de mayo resultó en línea con las proyecciones, al avanzar +0,4% mensual y +4,1% interanual, mientras que la medición núcleo anotó +0,3% mensual y +3,4% anual. Vale remarcar que los datos interanuales se aceleraron frente al mes previo.

En términos de actividad, la estimación final del PBI del 1° trimestre reveló un crecimiento de +2,1% anualizado, por encima del +1,6% registrado previamente y proyectado por el consenso de analistas. Este desempeño, incluso superior al exhibido en el trimestre anterior, refleja la resiliencia económica en un escenario de incertidumbre por el conflicto en Medio Oriente.

En este entorno, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de toda la curva durante la semana. De este modo, el bono a 1 año pasó de 3,97% a 3,91%, el de 3 años desde 4,19% a 4,09%, y el de 10 años desde 4,45% a 4,37%. En tanto, los bonos corporativos con Grado de Inversión (ETF LQD) finalizaron con un rendimiento del 5,5%. Por su parte, los principales índices de acciones de Estados Unidos tuvieron desempeños mixtos, sobresaliendo el Dow Jones con un incremento de +0,6% semanal.

En la Eurozona, los datos preliminares de los Índices de Gerentes de Compras (PMI’s por sus siglas en inglés) -indicadores adelantados de actividad económica- de junio anotaron 51,3 puntos en manufacturas y 48,9 puntos en servicios. Es importante destacar que un registro superior a 50 puntos supone expansión, y uno inferior, contracción de la actividad.

Finalmente, por el lado de Latinoamérica, el Banco Central de México tuvo reunión de política monetaria, en la cual se decidió mantener la tasa de interés sin cambios en el 6,5% anual. En este contexto, el tipo de cambio finalizó con un avance de +0,9% durante la semana.