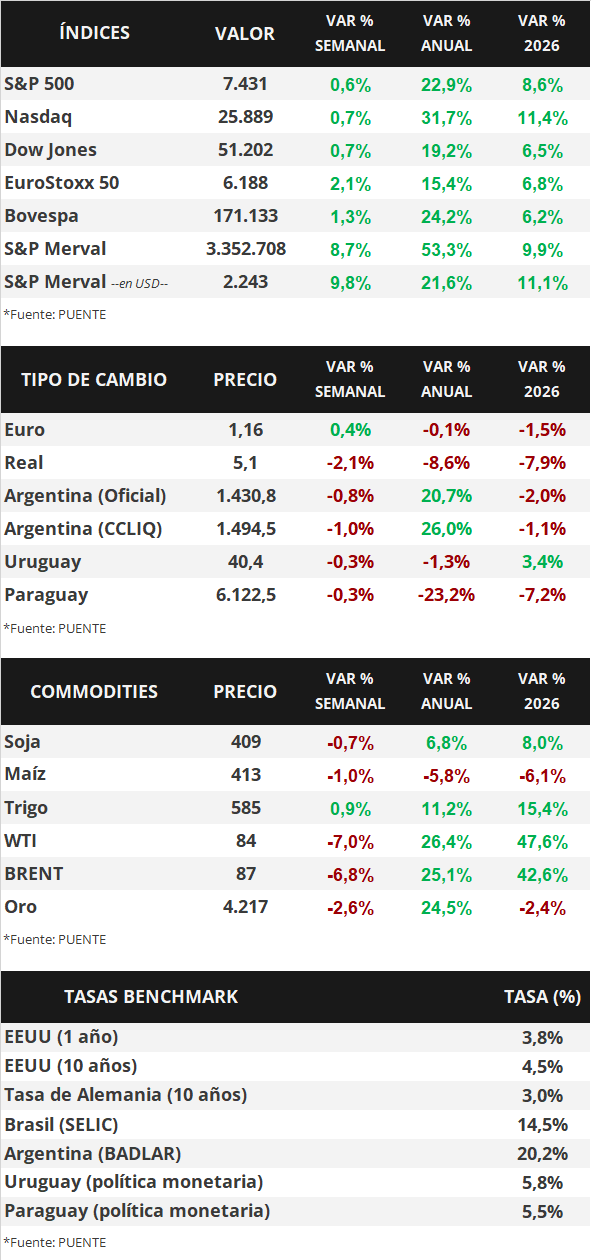

En Estados Unidos, el índice de precios al consumidor de mayo se ubicó en línea con las expectativas en la mayoría de los casos, avanzando un +4,2% interanual, el nivel más elevado en los últimos dos años, y +2,9% en la medición que excluye alimentos y combustibles (núcleo). Asimismo, la inflación mayorista anotó un +6,5% anual en mayo, la mayor cifra desde noviembre de 2022, y un +4,9% en la núcleo. Con este panorama, la curva de bonos del Tesoro americano exhibió compresiones en todos los vencimientos, con el bono a 1 año en 3,84% y el de 10 años en 4,48%; mientras que los índices de acciones finalizaron la semana con leves incrementos. En el plano geopolítico, durante el fin de semana, Trump y el primer ministro pakistaní anunciaron el alcance de un acuerdo de paz entre Estados Unidos e Irán, que será firmado en los próximos días, poniendo fin al embate en Medio Oriente. Esta semana será clave, puesto que la Reserva Federal (Fed) tomará una nueva decisión de política monetaria, la primera de Warsh a cargo de la entidad, siendo la expectativa que mantenga sin cambios la tasa de referencia en el 3,75% actual. Asimismo, se presentará la actualización trimestral de perspectivas macroeconómicas y del sendero de tasas de interés, que brindará más indicios acerca de la postura de política monetaria a corto plazo. Con este panorama de inflación creciente y superior al objetivo de la Fed (2,0%), en conjunto con un mercado laboral estable, es esperable que el costo del financiamiento se mantenga elevado en términos históricos, lo cual permite la obtención de rendimientos nominales más elevados hoy en comparación a los que podrían conseguirse más adelante para bonos con grado de inversión, siendo apropiado posicionarse en los tramos de la curva hasta 5 años de duración.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en la reunión de política monetaria de la Fed, la primera de Kevin Warsh como titular de la entidad, siendo la expectativa que se mantenga la tasa de referencia en el rango de 3,5%-3,75% actual. A su vez, se presentará la actualización trimestral de perspectivas macroeconómicas y del sendero de tasa de interés, lo cual brindará más información acerca del rumbo de la política monetaria a corto plazo. En tanto, se aguarda la firma del acuerdo anunciado entre Estados Unidos e Irán el próximo viernes en Suiza, que pondría fin a la guerra en Medio Oriente. Por su parte, en la Eurozona se conocerá la inflación final de mayo, estimándose un alza interanual de +3,2% y de +2,5% en la medición núcleo. Finalmente, también habrá decisiones de tasas de referencia en otros países: en Reino Unido y Chile se proyecta que se mantengan inalteradas en los niveles actuales de 3,75% y 4,5% en cada caso, en Japón se prevé un incremento hasta el 1,0% desde 0,75% actual, mientras que en Brasil la expectativa es un recorte de un cuarto de punto porcentual hasta el 14,25%.

En Estados Unidos, la inflación de mayo resultó en línea con las expectativas del consenso de analistas en la mayoría de los casos. En concreto, anotó un incremento de +0,5% mensual, ligeramente inferior al registro previo, y de +4,2% interanual, el desempeño más elevado en los últimos dos años. En tanto, la medición núcleo subió +0,2% mensual versus el +0,3% esperado, y +2,9% en la comparación anual.

Por otra parte, la inflación mayorista de mayo se ubicó por encima de lo esperado, al avanzar +1,1% mensual y +6,5% interanual, este último representando el mayor valor desde noviembre de 2022. A su vez, la medición núcleo mostró una leve desaceleración frente a abril, al marcar +0,4% mensual y +4,9% anual, ambos registros inferiores a los previstos.

En este entorno, los rendimientos de los bonos del Tesoro americano se comprimieron en la mayoría de los vencimientos durante la semana. El bono a 1 año se mantuvo en 3,84%, el de 3 años pasó de 4,20% a 4,14% y el de 10 años de 4,53% a 4,48%. En tanto, los bonos corporativos con Grado de Inversión (ETF LQD) finalizaron con un rendimiento del 5,5%. Por su parte, los principales índices de acciones de Estados Unidos cerraron con subas generalizadas, que promedió el +0,7% semanal.

El Banco Central Europeo (BCE) elevó la tasa de política monetaria hasta el 2,4% desde el 2,15% previo, en línea con las expectativas del consenso de analistas y tras un año de mantenerla sin cambios. El comité justificó la decisión en base al incremento sostenido del nivel de precios, que se sostiene por encima de la meta de mediano plazo de la entidad (2,0%) debido al impacto del conflicto en Medio Oriente sobre los precios energéticos. En este contexto, el euro avanzó +0,4% hasta 1,16 dólares por euro, mientras que el rendimiento del bono del Tesoro alemán a 10 días finalizó en 3,0%.

En Latinoamérica, se conoció la inflación de mayo en Brasil, México y Chile. Mientras que en el primer caso se incrementó un +4,7% anual, por encima de lo esperado y acelerándose frente al mes previo; en México y Chile anotó un +3,9% interanual en cada caso, inferior a las expectativas y a los registros de abril. En consecuencia, los tipos de cambio finalizaron la semana con mermas de -2,1%, -1,4% y -1,7%, respectivamente.