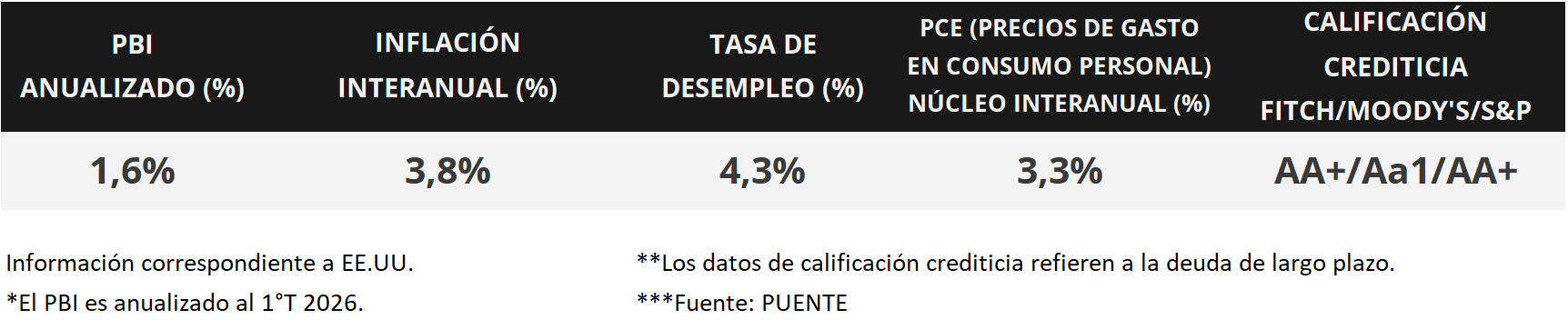

En Estados Unidos, el índice de precios de gasto en consumo personal de los hogares (PCE) -que representa el indicador preferido de la Reserva Federal (Fed) para decisiones de política monetaria- se aceleró ligeramente en abril, anotando un +3,8% anual, el nivel más elevado desde mayo de 2023, y un +3,3% en la medición que excluye alimentos y energía (núcleo). En términos de actividad, el Producto Bruto Interno (PBI) del 1° trimestre se revisó a la baja, avanzando un +1,6% anualizado frente al +2,0% proyectado. En este contexto, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de toda la curva, con el bono a 1 año en 3,77% y el de 10 años en 4,44%; mientras que los índices de acciones registraron nuevos máximos históricos en todos los casos a finales de la semana. El foco de la semana estará en la publicación de los datos referentes a la evolución del mercado laboral en mayo, proyectándose la creación de 93 mil nuevos puestos de trabajo y una tasa de desempleo estable en 4,3%. Con la expectativa de un nivel de inflación persistentemente elevado y por encima de la meta objetivo de la Fed (2,0% anual) es esperable que la tasa de referencia (hoy en 3,75%) se mantenga elevada en términos históricos. Esto redunda en rendimientos nominales más elevados hoy frente a los que podrían conseguirse más adelante para bonos con grado de inversión, siendo conveniente posicionarse en los tramos de la curva hasta 5 años de duración.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en los datos sobre la evolución del mercado laboral en mayo, estimándose la creación de 93 mil puestos de trabajo y una tasa de desempleo en 4,3%. Por otro lado, se aguardan novedades en el frente geopolítico, ante la expectativa de un acuerdo entre Estados Unidos e Irán. Finalmente, en la Eurozona se divulgará la inflación preliminar de mayo, para la cual se proyecta un avance anual de +3,3% y de +2,4% en la núcleo, mientras que se conocerá la estimación final del PBI del 1° trimestre, previéndose un crecimiento de +0,8% anual.

En Estados Unidos, la inflación PCE -es la medida de inflación preferida por la Fed para decisiones de tasa de interés- de abril subió +0,4% mensual y +3,8% interanual, el mayor registro desde mayo de 2023; mientras que en la medición núcleo avanzó +0,2% mensual y +3,3% anual. Es importante mencionar que los registros interanuales se aceleraron en el mes, aunque resultaron en línea con las expectativas.

Por su parte, el PBI del 1° trimestre creció a un ritmo de +1,6% anualizado, de acuerdo a la segunda de las tres estimaciones que se realizan. Este desempeño supone una corrección a la baja frente al +2,0% proyectado previamente y esperado por el consenso de analistas.

En este entorno, los rendimientos de los bonos del Tesoro americano presentaron compresiones generalizadas a lo largo de toda la curva en la semana. Así, el bono a 1 año pasó de 3,84% a 3,77%, el de 3 años de 4,17% a 4,05% y el de 10 años de 4,56% a 4,44%. En tanto, los bonos corporativos con Grado de Inversión (ETF LQD) finalizaron con un rendimiento del 5,5%. Por su parte, los principales índices de acciones de Estados Unidos operaron positivos, alcanzando nuevos máximos históricos en todos los casos.

En Latinoamérica, el PBI del 1° trimestre Brasil registró un crecimiento de +1,8% interanual, en línea con lo estimado por el consenso de analistas e igual al período previo, mientras que en la comparación trimestral registró un +1,1% frente al +1,0% esperado. No obstante, el índice de acciones Bovespa cerró con una merma de -1,4% semanal.