Claves del día

En Estados Unidos, la inflación PCE fue de +2,8% interanual en febrero

Internacional

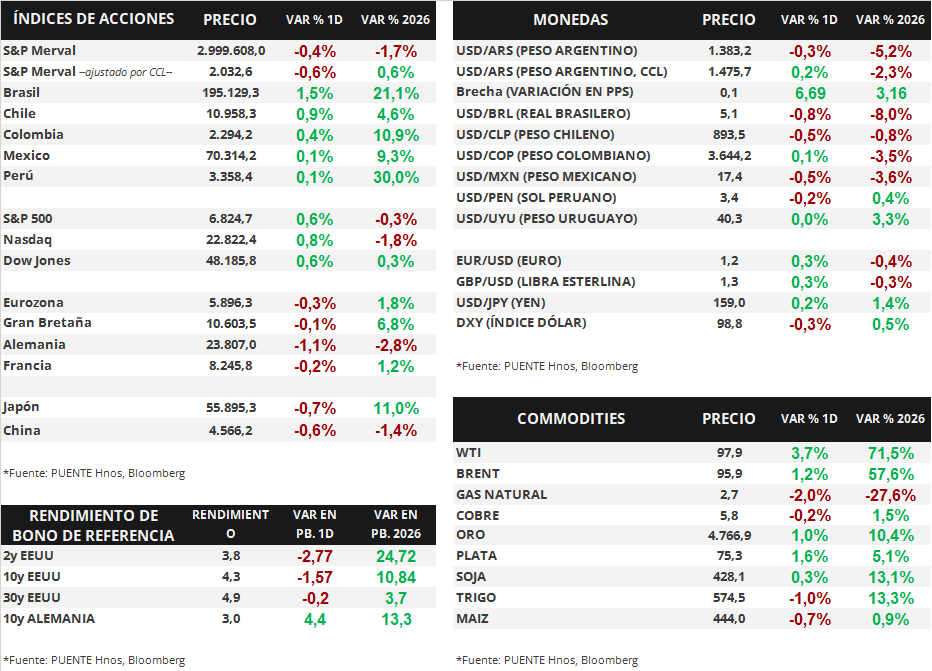

En Estados Unidos, ayer se publicó el dato de inflación de Gastos en Consumo Personal (PCE, por sus siglas en inglés). La medición, correspondiente a febrero, mostró una suba de +0,4% mensual y +2,8% interanual, mientras que la medición núcleo, que excluye alimentos y energía, fue de +0,4% mensual y +3,0% interanual. En todos los casos, la medición se ubicó en línea con las proyecciones del consenso de analistas. Por otra parte, también se publicó la tercera y última medición del PBI (Producto Bruto Interno) correspondiente al 4° trimestre de 2025, que mostró un crecimiento de +0,5% anualizado en el período, por debajo del +0,7% proyectado. En el año 2025, el PBI creció +2,1% respecto al año 2024.

En este contexto, los principales índices de acciones estadounidenses avanzaron el día de ayer. El S&P 500 avanzó +0,6%, al igual que el Dow Jones, mientras que el Nasdaq ganó un +0,8% en la jornada. De esta manera, en lo que va del año los índices acumulan variaciones de -0,3%, +0,3% y -1,8%, respectivamente.

Por su parte, la curva de rendimientos de los bonos del Tesoro norteamericano se comprimió levemente. El rendimiento del bono a 1 año cerró en 3,66%, por debajo del 3,67% previo, mientras que el bono a 3 años bajó hasta 3,79% desde el 3,81% anterior. En el tramo a 10 años, el rendimiento pasó de 4,29% a 4,28% ayer.

Por último, los commodities se movieron mixtos en la jornada. El barril de WTI cerró en USD 97,9, con un avance de +3,7%, mientras que el Brent lo hizo en USD 95,9, ganando un +1,2%. Por su parte, el oro avanzó un +1,0%, y cerró en USD 4766,9 la onza, mientras que la soja también avanzó +0,3%, y cerró en USD 428,1 la tonelada.

Fuente: PUENTE Hnos, Bloomberg

Los índices de acciones estadounidenses rebotaron con fuerza el día de ayer

Internacional

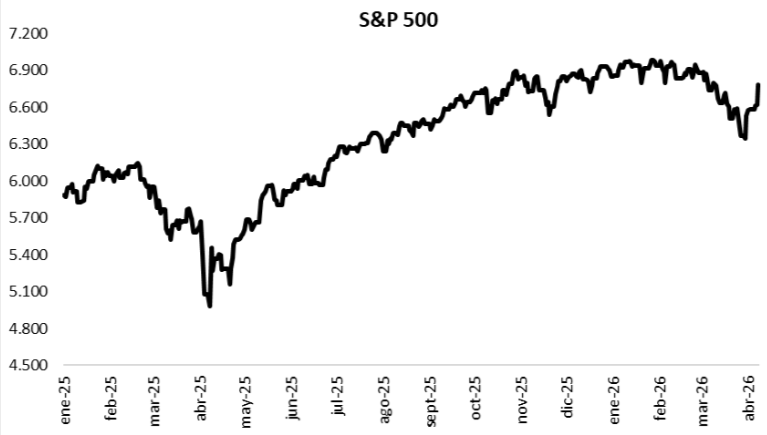

En el día de ayer, los principales índices de acciones estadounidenses rebotaron con fuerza, luego de conocerse la noticia de que Estados Unidos e Irán acordaron un alto al fuego de dos semanas, mientras negociaban condiciones para una paz más duradera. El S&P 500 avanzó +2,5%, mientras que el Nasdaq y el Dow avanzaron +2,8% en cada caso. De esta manera, en lo que va del año llevan acumuladas variaciones de -0,9%, -2,6% y -0,3%, respectivamente. El efecto fue más bien global, y el índice europeo EuroStoxx 50 también avanzó +5,0%, mientras que el Nikkei japonés ganó un +5,4%.

Por su parte, la curva de rendimientos de los bonos del Tesoro norteamericano no sufrió tantos cambios. El rendimiento del bono a 1 año se amplió levemente desde 3,63% hasta 3,67%, mientras que el bono a 3 años se mantuvo en 3,81%. En el tramo a 10 años, el rendimiento tampoco sufrió cambios, y se mantuvo en 4,29%.

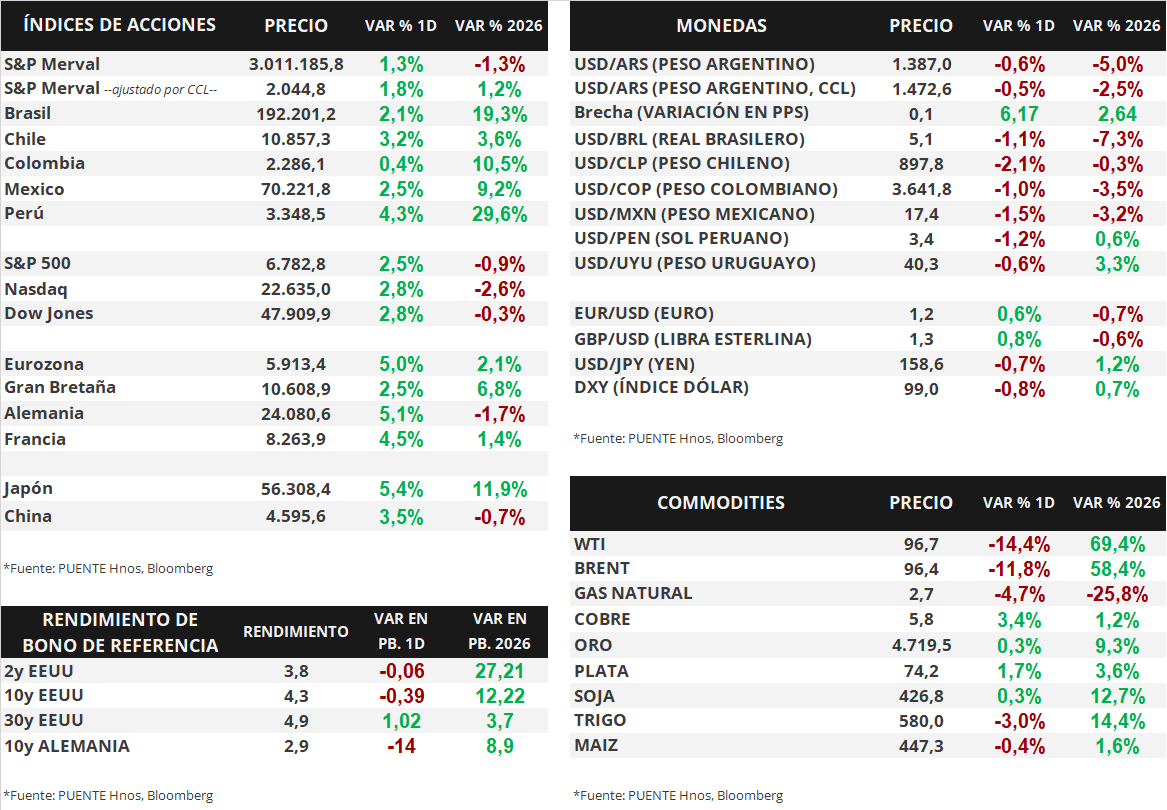

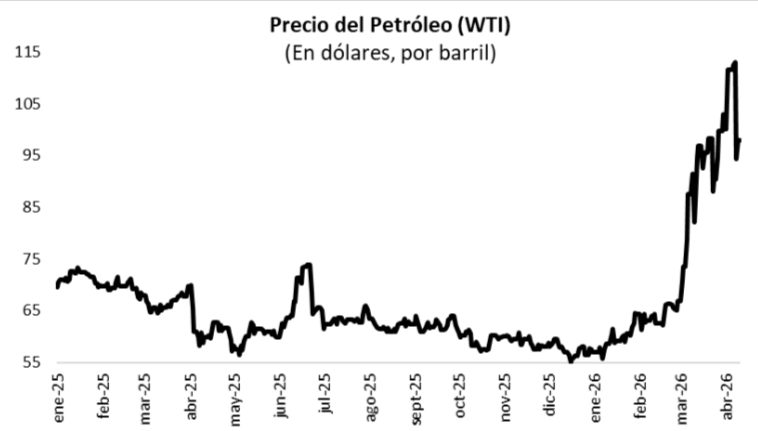

Los commodities se movieron mixtos en la jornada, protagonizado por el movimiento del petróleo. El barril de WTI cerró en USD 96,7, con una caída de -14,4%, mientras que el Brent lo hizo en USD 96,4, retrocediendo -11,8%. Por su parte, el oro avanzó levemente un +0,3%, y cerró en USD 4719,5 la onza, mientras que la soja también avanzó +0,3%, y cerró en USD 426,8 la tonelada.

A pesar de los anuncios iniciales, el presidente estadounidense Donald Trump aseguró que las fuerzas militares de EE. UU. se mantienen en posición de combate y reanudarán las operaciones si las negociaciones no prosperan. La tregua muestra señales de fragilidad debido a que la navegación en el Estrecho de Hormuz sigue siendo mínima, y a que Israel ha intensificado su campaña militar en Líbano, alegando que dicho frente no forma parte del acuerdo alcanzado con Irán.

Fuente: PUENTE Hnos, Bloomberg