Semanal de mercados

Informe Semanal de Mercados

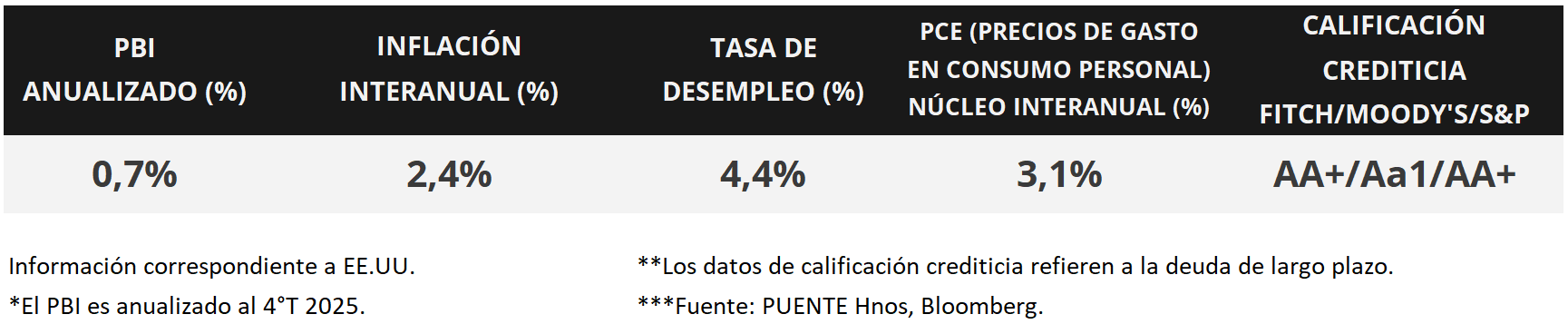

En Estados Unidos, durante marzo se crearon 178 mil nuevos puestos de trabajo, superando la proyección del consenso de analistas de 65 mil puestos, y revirtiendo la tendencia del mes previo. Por su parte, la tasa de desempleo se ubicó en 4,3%, ligeramente inferior al 4,4% esperado. En este entorno, los rendimientos de los bonos del Tesoro americano cerraron la semana con compresiones generalizadas, con el bono a 1 año en 3,65% y aquel a 10 años en 4,3%; mientras que los principales índices de acciones finalizaron positivos. Esta semana, la atención estará centrada en la publicación del índice de precios de gasto en consumo personal de los hogares (PCE) -indicador preferido de la Reserva Federal (Fed) para decisiones de tasa de interés- de febrero, para lo cual se espera un alza de +3,0% interanual en la medición que excluye alimentos y energía (núcleo). A su vez, se publicará la inflación minorista de marzo, siendo la expectativa un +2,7% anual en la núcleo, la estimación final del Producto Bruto Interno (PBI) del 4° trimestre y las minutas de la última reunión de política monetaria. Puesto que los riesgos inflacionarios son persistentes, se prevé que la tasa de interés permanezca elevada en términos históricos (hoy en 3,75%) en el año. Así, resulta conveniente asegurar rendimientos nominales más altos hoy frente a los que podrían conseguirse más adelante para bonos con grado de inversión, siendo propicio posicionarse en tramos hasta 5 años de duración.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en los datos de la inflación PCE (indicador preferido de la Fed para decisiones de política monetaria) de febrero, siendo la expectativa un alza de +3,0% interanual en la medición que excluye alimentos y energía (núcleo). Asimismo, se conocerá la inflación minorista de marzo, para la cual se proyecta un incremento anual de +3,4% y de +2,7% en la núcleo. En tanto, se divulgarán las minutas de la última reunión de política monetaria de marzo, y el dato final del PBI del 4° trimestre, estimándose un +0,7% anualizado. En Latinoamérica se publicará la evolución del índice de precios al consumidor de marzo en Brasil, México y Chile, siendo los últimos registros anuales de +3,8%, +4,0%, y +2,4%, respectivamente.

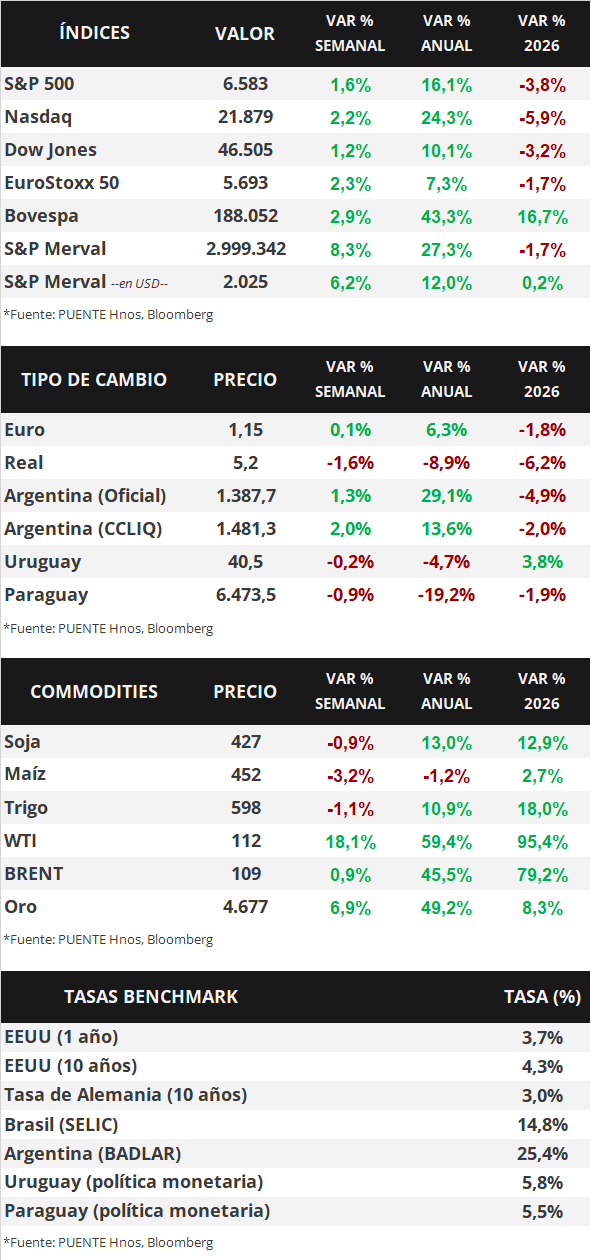

En Estados Unidos, los datos de empleo de marzo sorprendieron positivamente. En concreto, se crearon 178 mil nuevos puestos de trabajo, muy por encima de la estimación del consenso de analistas de 65 mil nuevos puestos, y contrastando con el dato revisado de febrero (-133 mil puestos perdidos). A su vez, la tasa de desempleo se ubicó en 4,3% frente al 4,4% esperado.

En tanto, las ventas minoristas -indicador proxy de actividad- de febrero anotaron un +0,6% mensual, revirtiendo la merma de enero y superando las expectativas; mientras que en la comparación interanual avanzaron un +3,7%, el mejor desempeño en cinco meses.

En este entorno, los rendimientos de los bonos del Tesoro americano registraron compresiones generalizadas durante la semana. Así, el bono a 1 año pasó de 3,75% a 3,65%, el de 3 años de 3,94% a 3,82% y el de 10 años de 4,43% a 4,30%. En tanto, los bonos corporativos con Grado de Inversión (ETF LQD) cerraron con un rendimiento del 5,5%. Por otro lado, los principales índices de acciones de Estados Unidos finalizaron positivos, revirtiendo la tendencia de las últimas semanas, destacando el Nasdaq con un +2,2%.

En la Eurozona, la inflación preliminar de marzo se aceleró en la medición tradicional, avanzando un +1,2% mensual y +2,5% interanual (levemente inferior al +2,6% esperado), reflejando el efecto del alza en el precio de combustibles. Por su parte, la núcleo anotó +0,8% mensual y +2,3% anual, también por debajo de lo previsto. En este contexto, el euro anotó un +0,1% semanal hasta 1,15 dólares por euro, mientras que el rendimiento del bono del Tesoro alemán a 10 años finalizó en 3,0%.

Informe Semanal de Mercados

En Estados Unidos, los Índices de Gerentes de Compras (PMI´s por sus siglas en inglés) -que representan indicadores adelantados de actividad- sectoriales de marzo resultaron superiores a los 50 puntos. Es importante destacar que dicho umbral separa la expansión de la contracción económica. En este entorno, los rendimientos de los bonos del Tesoro americano se ampliaron en la mayoría de los vencimientos, a excepción del bono a 1 año que se comprimió levemente hasta 3,74%, mientras que aquel a 10 años se amplió hasta 4,43%. Esta semana, la atención estará centrada en los datos del mercado laboral de marzo, proyectándose la creación de 60 mil nuevos puestos de trabajo y una tasa de desempleo en 4,4%, en tanto se aguardan definiciones sobre el conflicto en Medio Oriente. Dado que los riesgos inflacionarios son persistentes, es esperable que la tasa de interés permanezca elevada en términos históricos, aun cuando la autoridad monetaria estima un nuevo recorte en la tasa de interés (hoy en 3,75%) en el año. En este entorno, luce adecuado asegurar rendimientos nominales más altos hoy frente a los que podrían conseguirse más adelante para bonos con grado de inversión, siendo propicio posicionarse en tramos hasta 5 años de duración.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en los datos de empleo de marzo, proyectándose la creación de 60 mil nuevos puestos de trabajo y la tasa de desempleo en 4,4%. Asimismo, se conocerá la evolución de las ventas minoristas -indicador proxy de actividad- de febrero, mientras que en el frente geopolítico se aguarda una resolución al conflicto en Medio Oriente. En la Eurozona se divulgará la inflación preliminar de marzo, estimándose un alza interanual de +2,7% y de +2,3% en la medición que excluye alimentos y energía (núcleo), en tanto que en el Reino Unido se publicará el dato final del Producto Bruto Interno (PBI) del 4° trimestre, siendo la expectativa un crecimiento del +1,0% interanual.

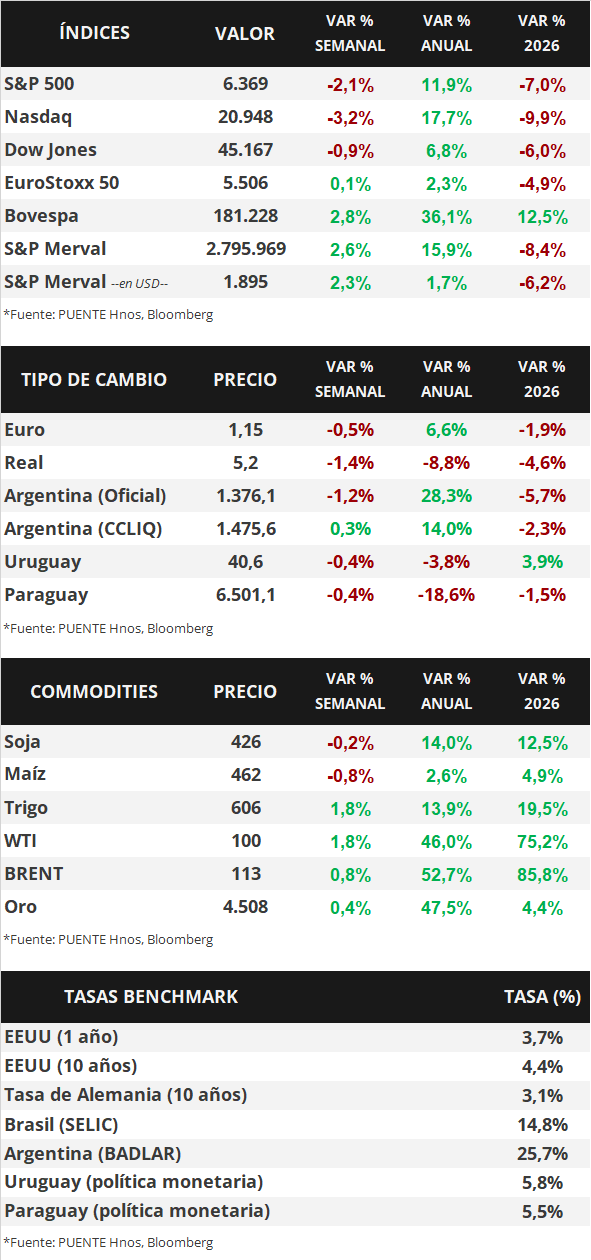

En Estados Unidos, los datos preliminares de los Índices de Gerentes de Compras (PMIs, por sus siglas en inglés) sectoriales de marzo se ubicaron por encima de los 50 puntos, que es el umbral que separa la expansión y la contracción de la actividad. Así, el sector manufacturero marcó 52,4 puntos, el de servicios anotó 51,1 y el compuesto 51,4 puntos.

En este entorno, los rendimientos de los bonos del Tesoro americano registraron ampliaciones en la mayoría de los vencimientos, a excepción del bono a 1 año que pasó de 3,79% a 3,74%. Por su parte, el de 3 años pasó de 3,90% a 3,93% y el de 10 años de 4,38% a 4,43%. En tanto, los bonos corporativos con Grado de Inversión (ETF LQD) cerraron con un rendimiento del 5,7%. En lo que respecta a los principales índices de acciones de Estados Unidos, operaron a la baja, siendo el Dow Jones el que presentó la menor merma (-0,9% semanal).

En Latinoamérica, el Banco Central de Chile mantuvo inalterada su tasa de política monetaria en el nivel de 4,5%, acorde a lo esperado. Por el contrario, en México, la autoridad monetaria optó por un recorte de un cuarto de punto porcentual hasta el 6,75% frente a la expectativa del consenso de analistas que estimaba que no se modificara. Con este panorama, el tipo de cambio chileno cedió -1,1%, mientras que el peso mexicano avanzó +1,2% semanal.