Claves del día

En EE.UU., el índice de precios de gasto de consumo personal núcleo avanzó un +4,2% interanual en julio

Internacional

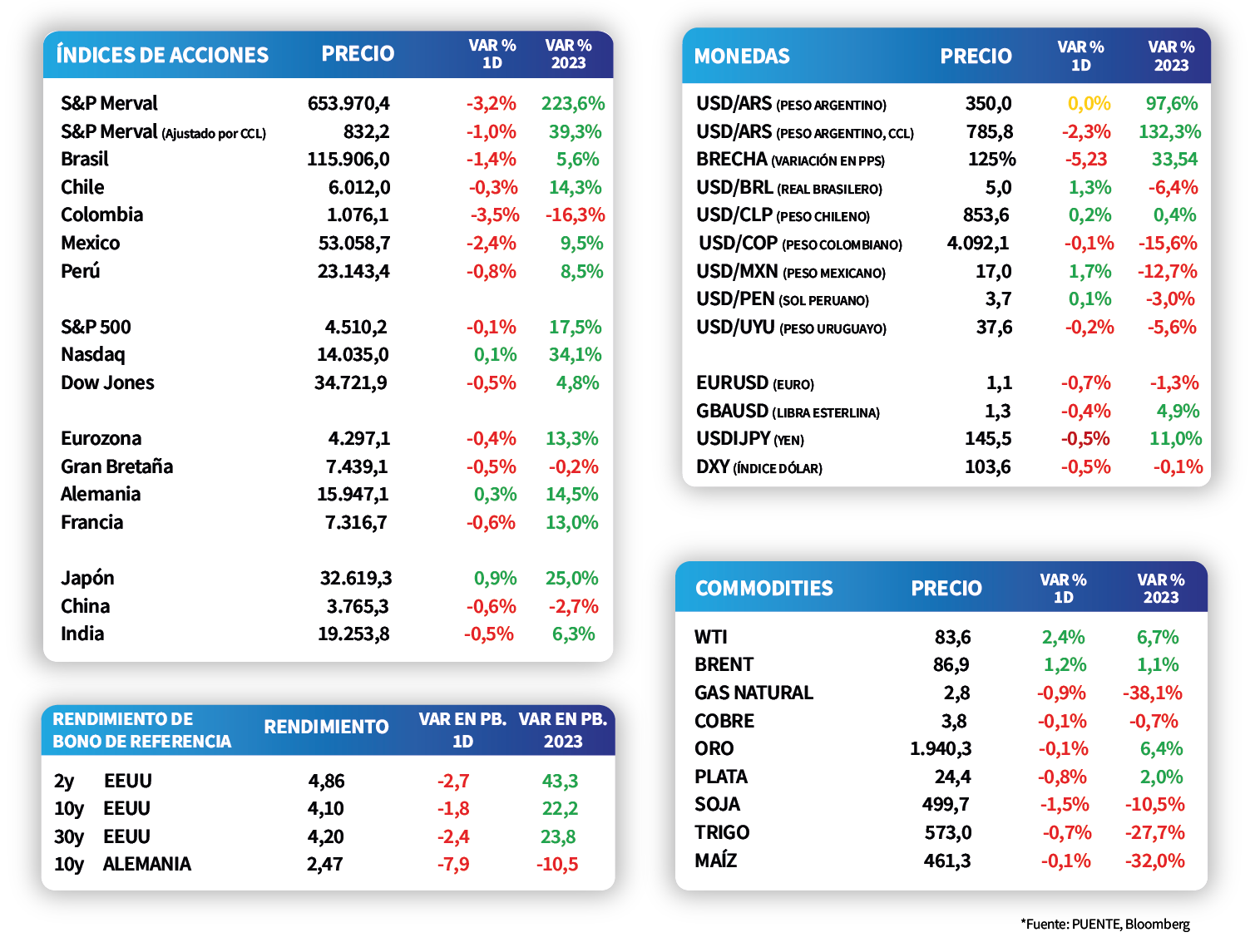

Los principales índices de acciones en Estados Unidos operaron con comportamiento mixto durante la jornada de ayer, a la espera de los datos del mercado laboral de agosto. De este modo, se destacó el Nasdaq con un avance de +0,1%, mientras que el Dow Jones cedió un -0,5% y el S&P 500 un -0,1%. Es importante resaltar que, en lo que va del año, los índices acumulan mejoras de +34,1%, +4,8% y +17,5%, respectivamente.

En Estados Unidos, el índice de precios de gasto en consumo personal de julio resultó en línea con las expectativas, al subir +0,2% mensual y +3,3% interanual. Asimismo, la medición que excluye alimentos y combustibles -medida preferida por la Reserva Federal (Fed) para decisiones de política monetaria- avanzó +0,2% mensual y +4,2% interanual. Vale destacar que los desempeños interanuales se aceleraron ligeramente respecto a junio.

En tanto, las nuevas peticiones de subsidio por desempleo de la semana pasada se situaron en 228 mil registros, levemente inferior al registro previo y a la estimación del consenso de analistas, que era de 235 mil.

En este contexto, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de todos los vencimientos durante la rueda de ayer. Así, el bono a 1 año se ubicó en 5,38%, el de 3 años finalizó en 4,55% y aquel con vencimiento a 10 años cerró en 4,10%.

En Eurozona, la inflación de agosto avanzó +5,3% interanual, superior al +5,1% estimado, y un +0,6% mensual, revirtiendo la caída de julio y por encima de lo proyectado (+0,4%). En tanto, la medición que excluye alimentos y energía aumentó +5,3% interanual y +0,3% mensual, en línea con las expectativas. En consecuencia, el índice EuroStoxx 50 finalizó con una merma de -0,4% y el bono del Tesoro alemán con un rendimiento de 2,47%.

Latam

Brasil publicará el Producto Interno Bruto del segundo trimestre y el mercado anticipa un alza de +2,7% anual

Las bolsas latinoamericanas presentaron desempeños negativos durante la jornada de ayer. Destacó particularmente la caída de la bolsa colombiana (-3,5%) y la argentina (-3,2%). En esta misma línea, la bolsa de México cedió -2,4% en el transcurso del día.

Durante el día, en Brasil se dará a conocer el Producto Interno Bruto (PBI) del segundo trimestre del año. El mercado anticipa un avance de +2,7% anual, lo que implicaría un deterioro ya que el dato del primer trimestre fue de +4%. Adicionalmente, Chile publicará el índice de actividad económica de julio y el mercado estima una mejora del +0,9% mensual. Cabe destacar que el índice ha registrado variaciones negativas desde noviembre del 2022 cuando presentó una caída de -0,4%.

En Argentina, los bonos soberanos en dólares acumularon una nueva baja y registraron una caída promedio de -0,4%, siendo la parte larga de la curva la más castigada. Paralelamente, el Tesoro anunció las condiciones de una nueva licitación de instrumentos en pesos a llevarse a cabo el día de hoy. Puntualmente se ofrecerá la reapertura de dos bonos ajustados por inflación, un bono dual y un bono ajustado por dólar oficial.