Claves del día

Se conocen nuevos datos de empleo en EE.UU. y el rendimiento del bono a 10 años sube a 3,99%

Internacional

En Estados Unidos se conoció el Informe Nacional de Empleo de ADP, el cual reveló que las nóminas privadas aumentaron en 164.000 puestos de trabajo en el mes de diciembre. De este modo, el registro superó a las expectativas del consenso de analistas y marcó el mayor incremento mensual desde agosto. En este contexto, los rendimientos de los bonos del Tesoro americano se mantuvieron al alza y el rendimiento del bono a 10 años se impulsó a 4%.

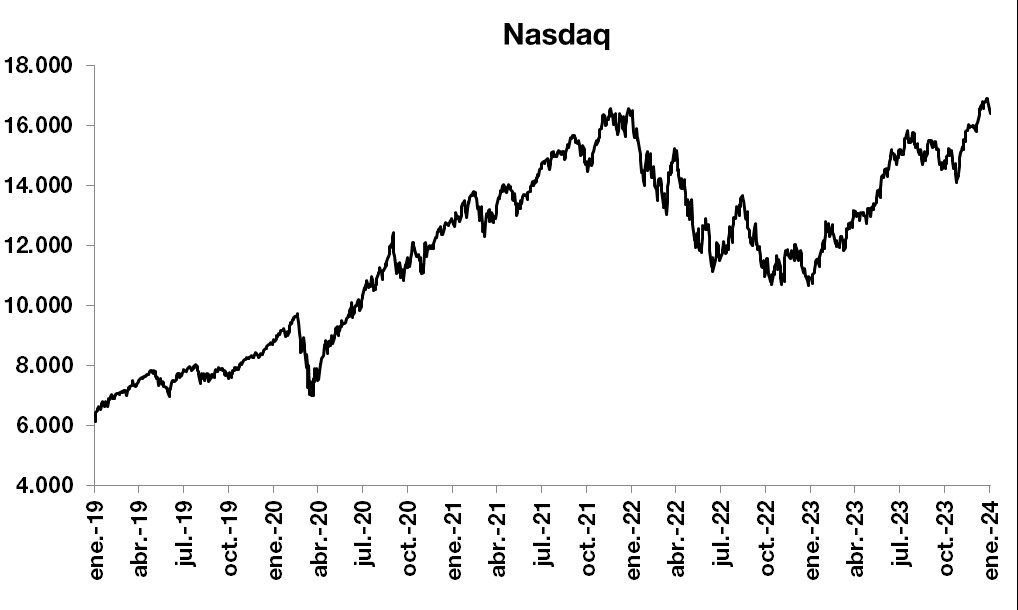

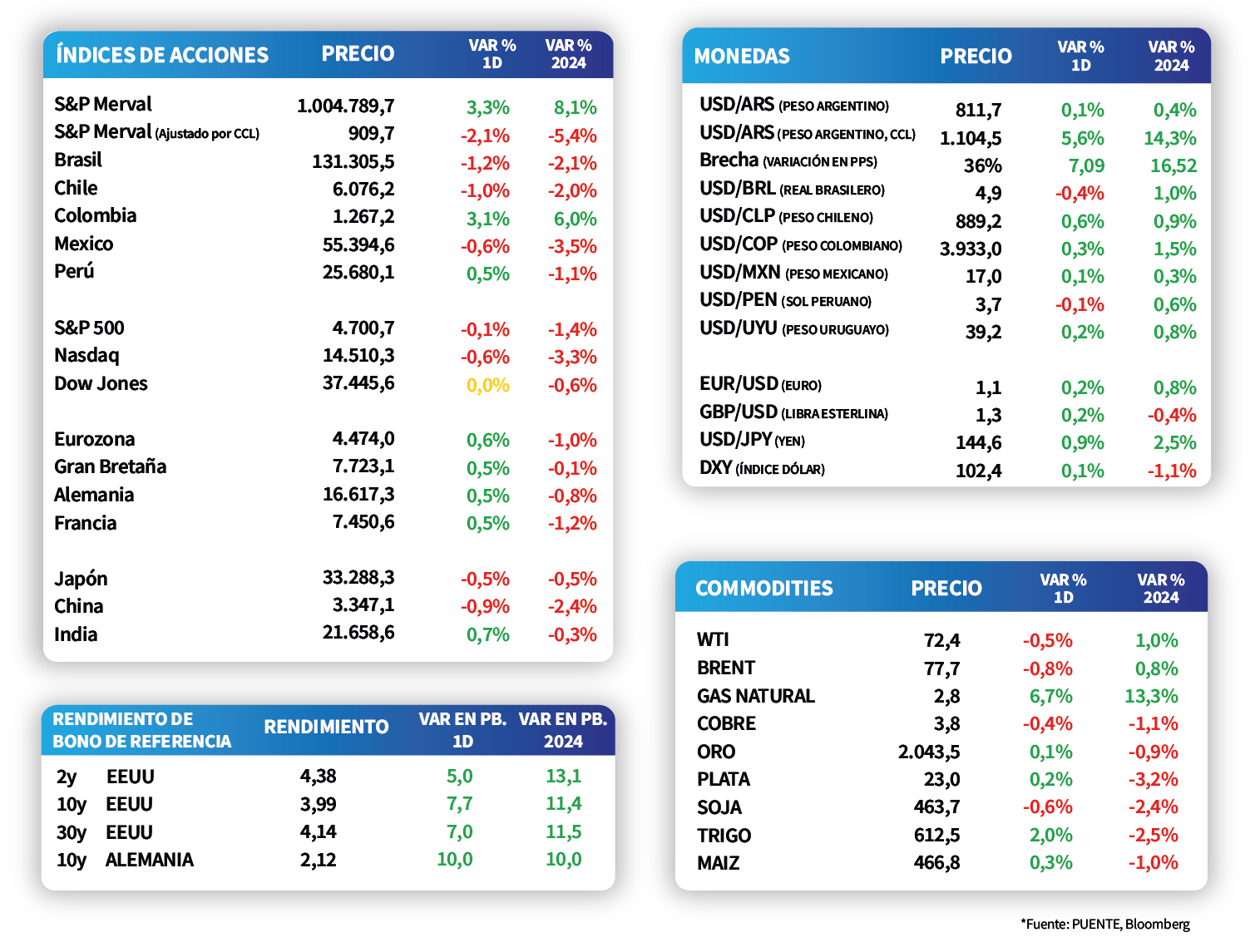

Los principales índices de acciones extendieron las bajas. El S&P 500 cerró con una caída -0,1%, mientras que el Nasdaq registró una merma de -0,6%. Por otro lado, el Dow Jones mostró mayor resiliencia y reveló una suba de +0,03%.

En la Eurozona, el índice gestores de compras (PMI por sus siglas en inglés) de servicios del mes de diciembre superó las expectativas y marcó los 48,8 puntos. Por otro lado, en Estados Unidos el resultado también fue mejor a lo esperado y se ubicó en los 51,4 puntos.

Latam

En Brasil se publicó el Índice de Precios al Productor de noviembre y registró -0,43% mensual

Las bolsas latinoamericanas mantuvieron desempeños mixtos durante la jornada de ayer. En particular, destacó la caída de Brasil en -1,2%, seguido por una contracción de -1,0% en Chile. A su vez, Argentina presentó un alza de +3,3% y Colombia subió +3,1%.

Ayer, en Brasil, se dio a conocer el Índice de Precios al Productor de noviembre, que registró una variación mensual de -0,43%, siendo que el mes anterior el dato había sido +1,07%. En tanto, durante el día, se publicará la producción industrial de noviembre y el mercado anticipa alzas de +0,2% mensual y +0,7% anual.

En Argentina, el índice S&P Merval cerró la jornada extendiendo las ganancias, al anotar +3,3% durante la rueda de ayer. Dentro del panel líder se observaron desempeños positivos a nivel general, sobresaliendo las acciones de TXAR y ALUA, del sector de Materiales Básicos, con un incremento promedio de +7,7%. Sin embargo, el índice medido en dólares tuvo una merma de -2,1%.