Claves del día

Los principales índices estadounidenses caen en la antesala a los datos del mercado laboral

Internacional

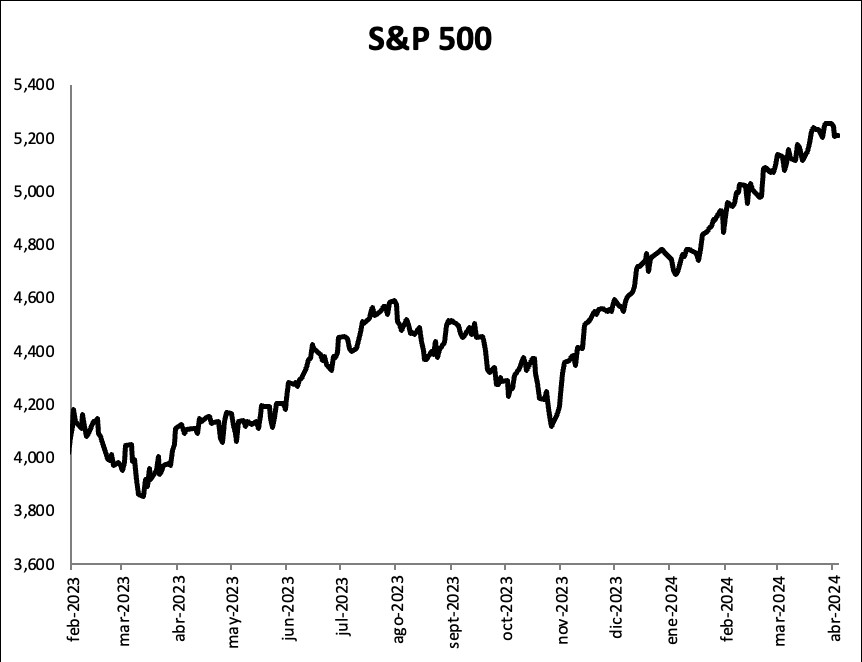

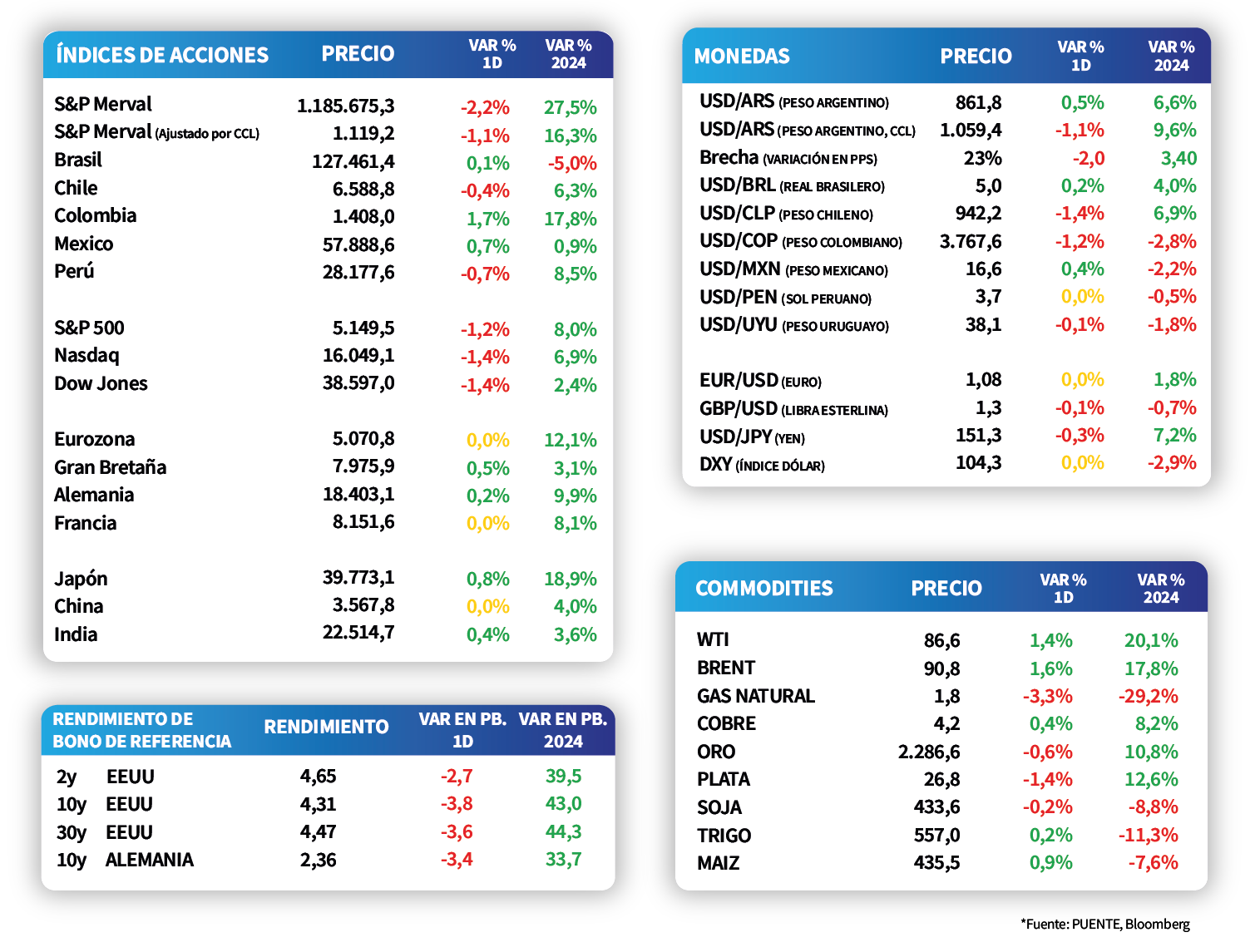

Al cierre de la jornada de ayer, los índices principales de la bolsa estadounidense presentaron contracciones ante el aumento de las tensiones geopolíticas globales y los datos de empleo a publicarse el viernes en el día. El S&P 500 se contrajo en -1,2% mientras que Nasdaq cayeron -1,4%, respectivamente. Por su parte, el Eurostoxx 50 se mantuvo plano durante el día. No obstante, en el año acumula un alza de +17,5%.

Respecto al rendimiento de los bonos del Tesoro en Estados Unidos, el rendimiento del bono a 1 año cerró en 5,0% y el rendimiento del bono a 3 años en 4,5%. Por su parte, el rendimiento del bono del Tesoro a 10 años se situó en 4,3%.

Hoy, en Estados Unidos, se darán a conocer las cifras de empleo correspondientes a marzo. En particular, para la tasa de desempleo el consenso de analistas estima 3,9%, en línea con el resultado del mes anterior. Luego, en la Eurozona se publicarán las ventas minoristas de febrero y se estima una variación mensual de -0,3% y anual de -1,3%.

Latam

Acciones latinoamericanas operaron mixtas, sobresaliendo la bolsa de Colombia (+1,7%)

Los mercados de acciones de países latinoamericanos tuvieron comportamientos mixtos en la rueda de ayer. De este modo, se destacó la bolsa de Colombia, con un alza de +1,7%, seguida por el IPC de México con +0,7%. En tanto, las principales caídas fueron de la bolsa de Perú y el IPSA de Chile con -0,7% y -0,4%, respectivamente.

En México, la confianza del consumidor de marzo se ubicó en 47,4 puntos (en la medición no desestacionalizada), por encima de los 47,1 puntos de febrero. Esta mejora está asociada a una visión más optimista respecto a la situación económica actual.

En Brasil, la balanza comercial registró un superávit de USD 7.483 millones en marzo, el nivel más alto en lo que va del año y superando las expectativas del consenso de analistas. Este desempeño resultó un -30,4% inferior al registrado el mismo mes de 2023, con exportaciones cediendo un -14,8% interanual e importaciones un -7,1%.