Claves del día

Expectativa en EEUU por la reunión de política monetaria de la Reserva Federal

Internacional

La atención de la semana en Estados Unidos continuará en el plano político y económico, puesto que estará en la reunión de política monetaria de la Reserva Federal (Fed), en la que se espera que mantenga sin cambios la tasa de referencia en el rango de 4,25%-4,50% actual. En Europa se conocerá la evolución de las ventas minoristas de marzo, en tanto, el Banco de Inglaterra se reunirá para decidir sobre la tasa de interés, siendo la expectativa que la recorte hasta el 4,25%. En Latinoamérica, también habrá reunión del Banco Central de Brasil, para la cual se prevé un alza de medio punto porcentual en la tasa de referencia hasta el 14,75%, a la vez que se divulgará la inflación de abril en Brasil, México y Chile.

En Estados Unidos, durante abril se crearon 177 mil nuevos puestos de trabajo, por encima de los 138 mil estimados por el consenso de analistas pero inferior al dato revisado de 185 mil de marzo. En tanto, la tasa de desempleo se mantuvo en 4,2%, en línea con lo esperado.

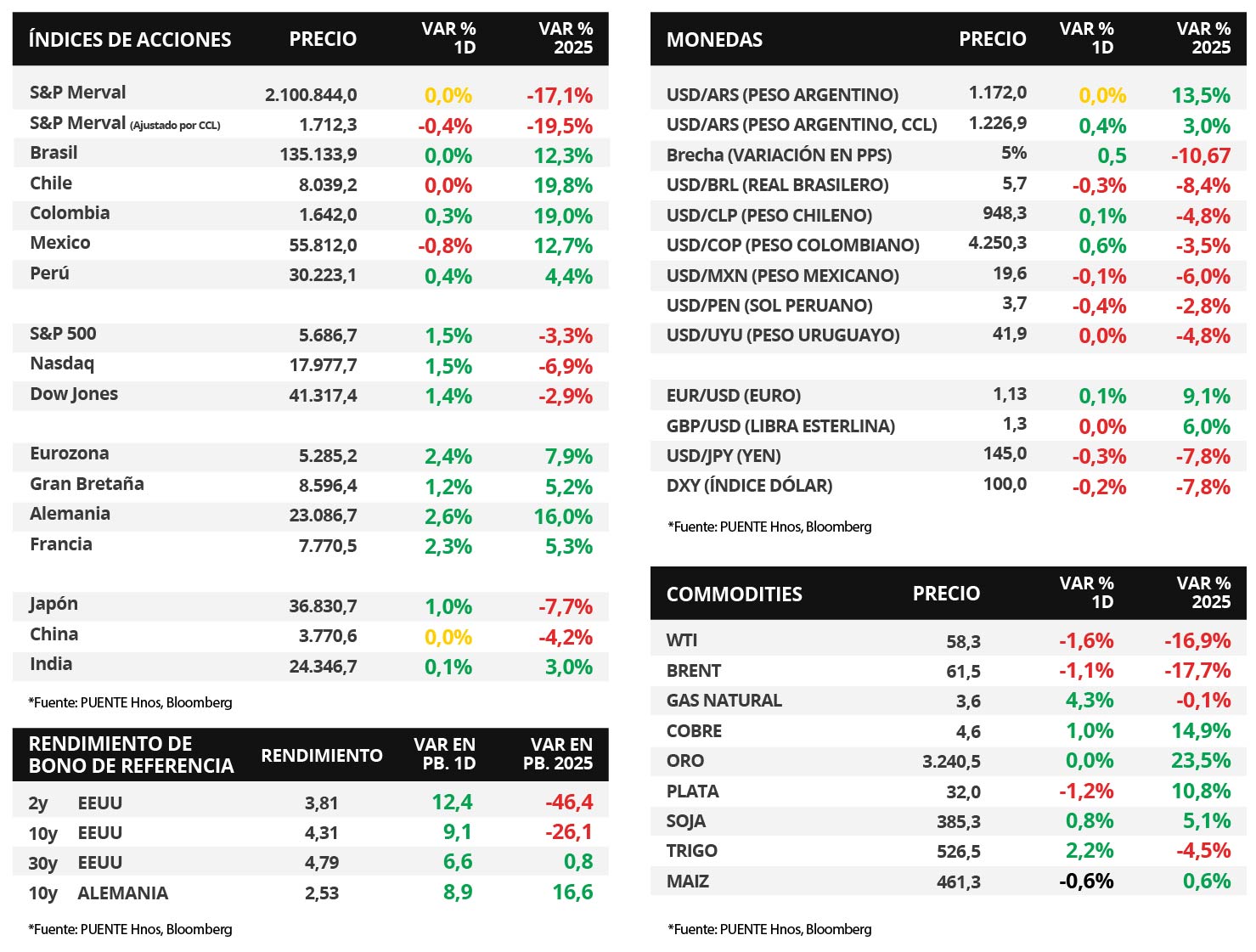

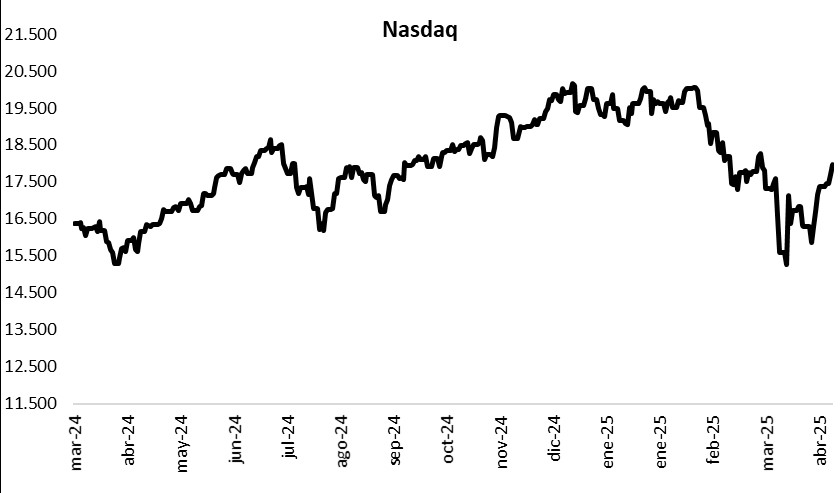

Los principales índices de acciones de Estados Unidos cerraron la semana con incrementos generalizados, tras buenos resultados corporativos de empresas destacadas. El Nasdaq lideró la tendencia con un +3,4%, seguido por el Dow Jones con +3,0% y el S&P 500 con +2,9%. No obstante, en el año, los índices acumulan retrocesos de -6,9%, -2,9% y -3,3%, respectivamente.

En tanto, los rendimientos de los bonos del Tesoro americano avanzaron a lo largo de toda la curva en la semana. De este modo, el bono a 1 año cerró en 4,0% versus el 3,94% de la semana previa, el bono a 3 años en 3,81% frente al 3,74% anterior, y el bono a 10 años en 4,31% respecto al 4,24% previo.

Fuente: PUENTE Hnos, Bloomberg