Claves del día

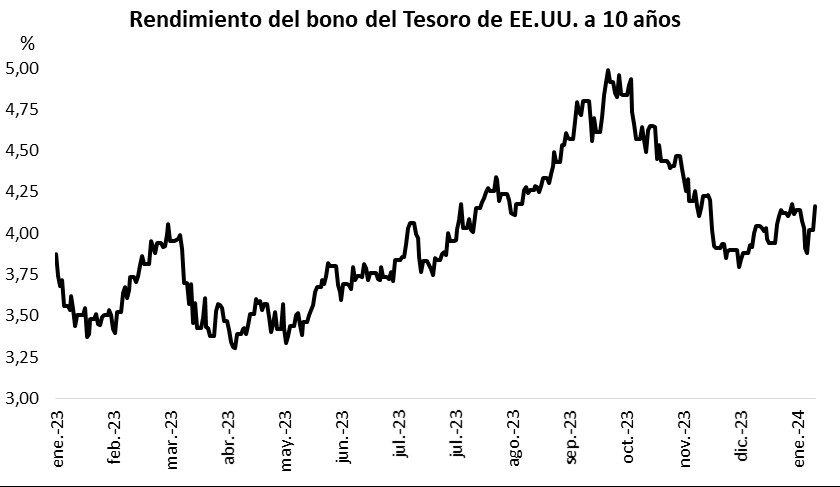

Rendimientos de los bonos del Tesoro americano continúan ampliándose, con el de 10 años en 4,16%

Internacional

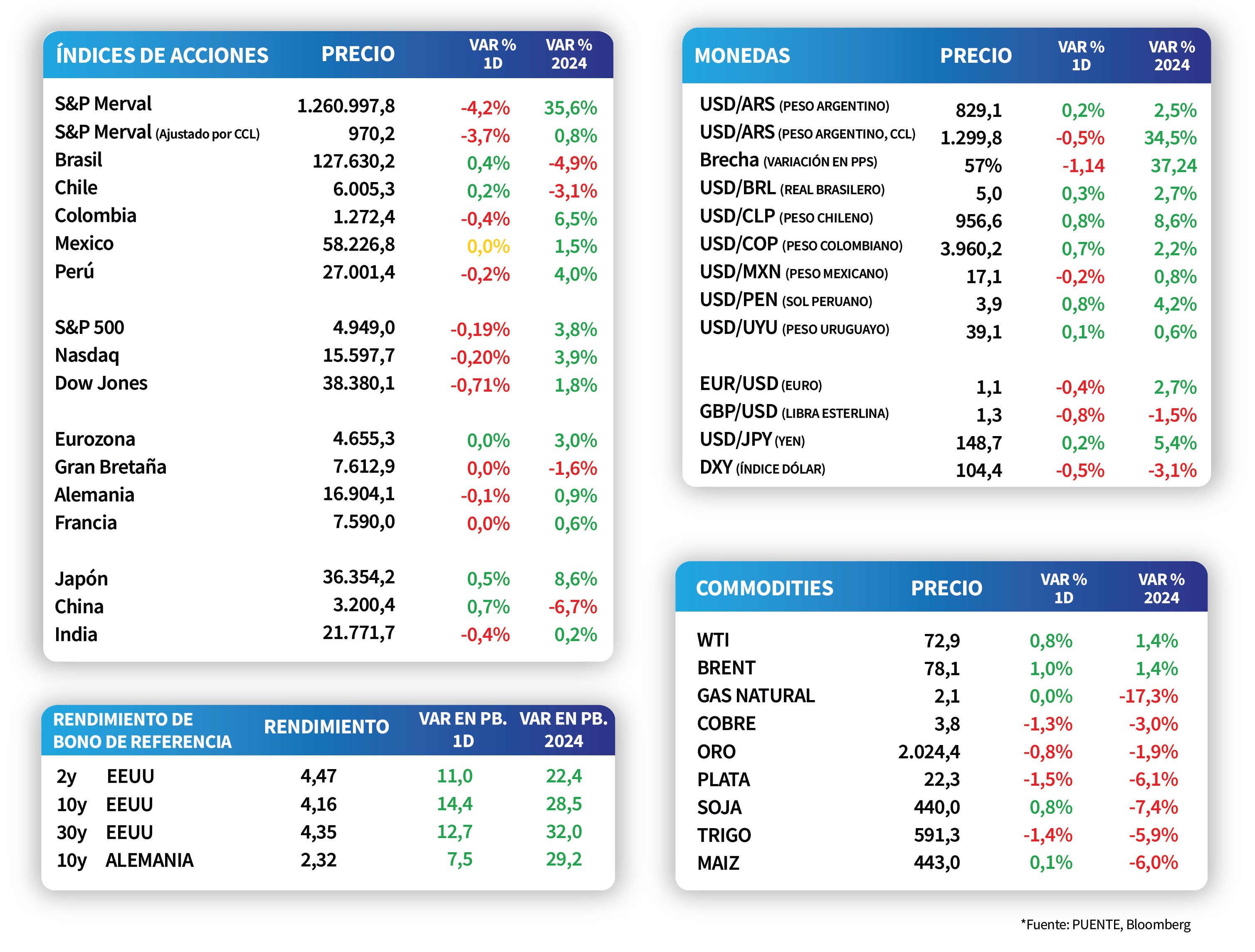

Los rendimientos de los bonos del Tesoro americano continuaron ampliándose a lo largo de todos los vencimientos en el inicio de la semana. Así, el rendimiento del bono a 1 año se ubicó en 4,86%, el de 3 años finalizó en 4,26% y el correspondiente a 10 años en 4,16%.

Los principales índices en Estados Unidos registraron bajas generalizadas durante la rueda de ayer. De este modo, el Dow Jones fue el más afectado con un -0,7%, seguido por el Nasdaq y el S&P 500 con -0,2% en cada caso. En lo que va del año, los índices acumulan incrementos de +1,8%, +3,9% y +3,8%, respectivamente.

En Estados Unidos, el Índice de Gerentes de Compras (PMI en inglés) del sector no manufacturero medido por el Instituto de Gestión de Suministros (ISM) se ubicó en 53,4 puntos en enero, el registró más elevado de los últimos 4 meses y superior a la estimación del mercado (52 puntos). Vale destacar que una lectura por encima de los 50 puntos supone expansión y una inferior contracción de la actividad.

Por su parte, en la Eurozona el PMI compuesto del S&P Global resultó en 47,9 puntos en enero, ligeramente superior a diciembre y en línea con las expectativas. En tanto, el PMI del sector servicios se situó en 48,4 puntos, desacelerándose frente a diciembre y por debajo de los 50 puntos desde julio de 2023.

Latam

Las bolsas latinoamericanas abren con desempeños mixtos

Las bolsas latinoamericanas abrieron la semana con desempeños mixtos. En Argentina se observó una caída de -4,2% en el día, seguido por Colombia con -0,4% y, luego, Perú con -0,2%. A su vez, Brasil y Chile subieron en +0,4% y +0,2%, respectivamente.

Ayer, en Colombia se publicaron las exportaciones de diciembre que presentaron una contracción de -4,20%, presentando una mejoría respecto al dato de noviembre (-9,00%). Durante el día, el Banco Central de Brasil publicará las minutas de su última reunión de política monetaria.

En Argentina, los bonos soberanos comenzaron la semana positivos, en medio de un contexto donde el foco de atención se mantiene en el tratamiento de la ley Ómnibus. Puntualmente el tramo corto de la curva se vio beneficiado, donde el GD29 y GD30 mostraron incrementos de +2% y +2,2%, respectivamente.