Claves del día

Acciones americanas operan al alza, con el Dow Jones anotando un +0,4%

Internacional

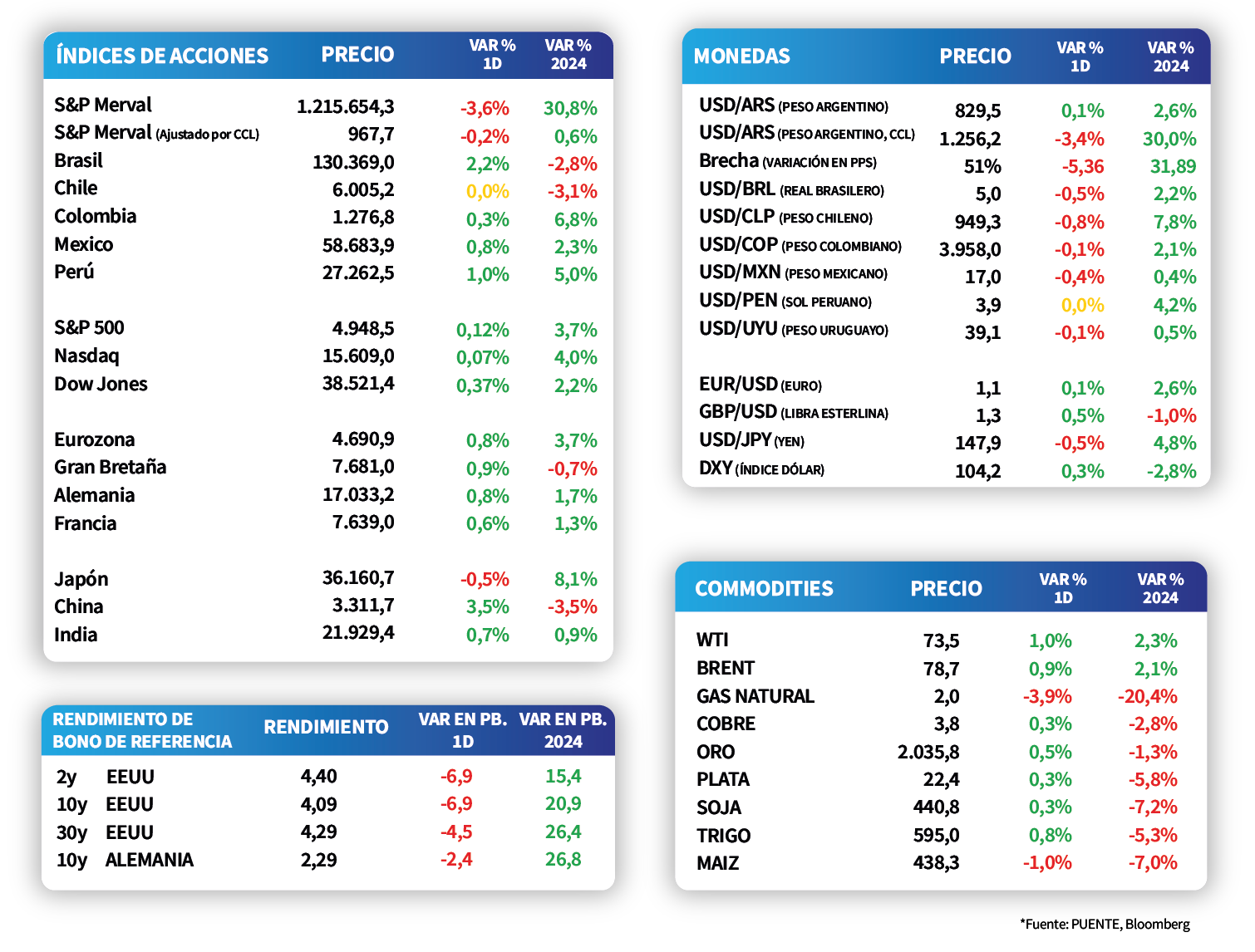

Los principales índices en Estados Unidos operaron con tendencia positiva durante la rueda de ayer. De este modo, se destacó el Dow Jones, que avanzó +0,4%, seguido por el S&P 500 y el Nasdaq con +0,1% en cada caso. En lo que va del año, los índices acumulan incrementos de +2,2%, +3,7% y +4%, respectivamente.

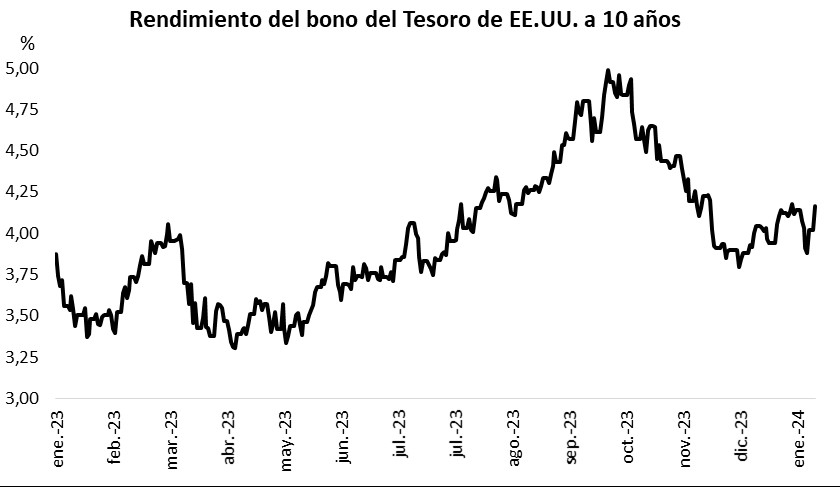

Los rendimientos de los bonos del Tesoro americano revirtieron la senda alcista, comprimiéndose a lo largo de todos los vencimientos en la jornada de ayer. Mientras que el rendimiento del bono a 2 años se ubicó en 4,4%, el correspondiente a 10 años cedió hasta 4,1%.

En Eurozona, las ventas minoristas cedieron -1,1% mensual en diciembre, frente al -0,9% esperado; mientras que en términos interanuales anotaron un -0,8%, ligeramente mejor a las expectativas. En este contexto, el índice EuroStoxx 50 mostró un alza de +0,8%, en tanto, el rendimiento del bono del Tesoro alemán a 10 años bajó hasta 2,29%.

Latam

Las bolsas latinoamericanas continúan con desempeños mixtos

El desempeño de las bolsas latinoamericanas se mantuvo mixto durante la jornada del martes. En particular, observamos un alza de +2,2% en Brasil, seguido por un aumento de +1,0% en Perú. A su vez, Argentina presentó una contracción de -3,6% mientras que la bolsa chilena se mantuvo plana.

Durante la jornada, en Chile se publicará la balanza comercial de enero y el mercado espera CLP 1,80 billones. Luego, en México se publicará el Índice de Confianza del Consumidor de enero, cuyo registro anterior fue 46,8 puntos. Finalmente, Brasil dará a conocer la Balanza Comercial de enero y las Ventas Minoristas de diciembre. Para el último, se espera -0,2% mensual y +2,9% anual.

En Argentina, el S&P Merval extendió las bajas y registró una caída de -3,6%. Sin embargo, tras la baja en el tipo de cambio implícito en bonos, el índice medido en dólares cerró levemente positivo. Dentro del panel líder, el sector financiero y el sector de Utilities y Energía fueron los más afectados al registrar bajas de -3,2%, respectivamente.