Claves del día

La atención de la semana en EEUU estará en la inflación de enero, tras los datos del mercado laboral

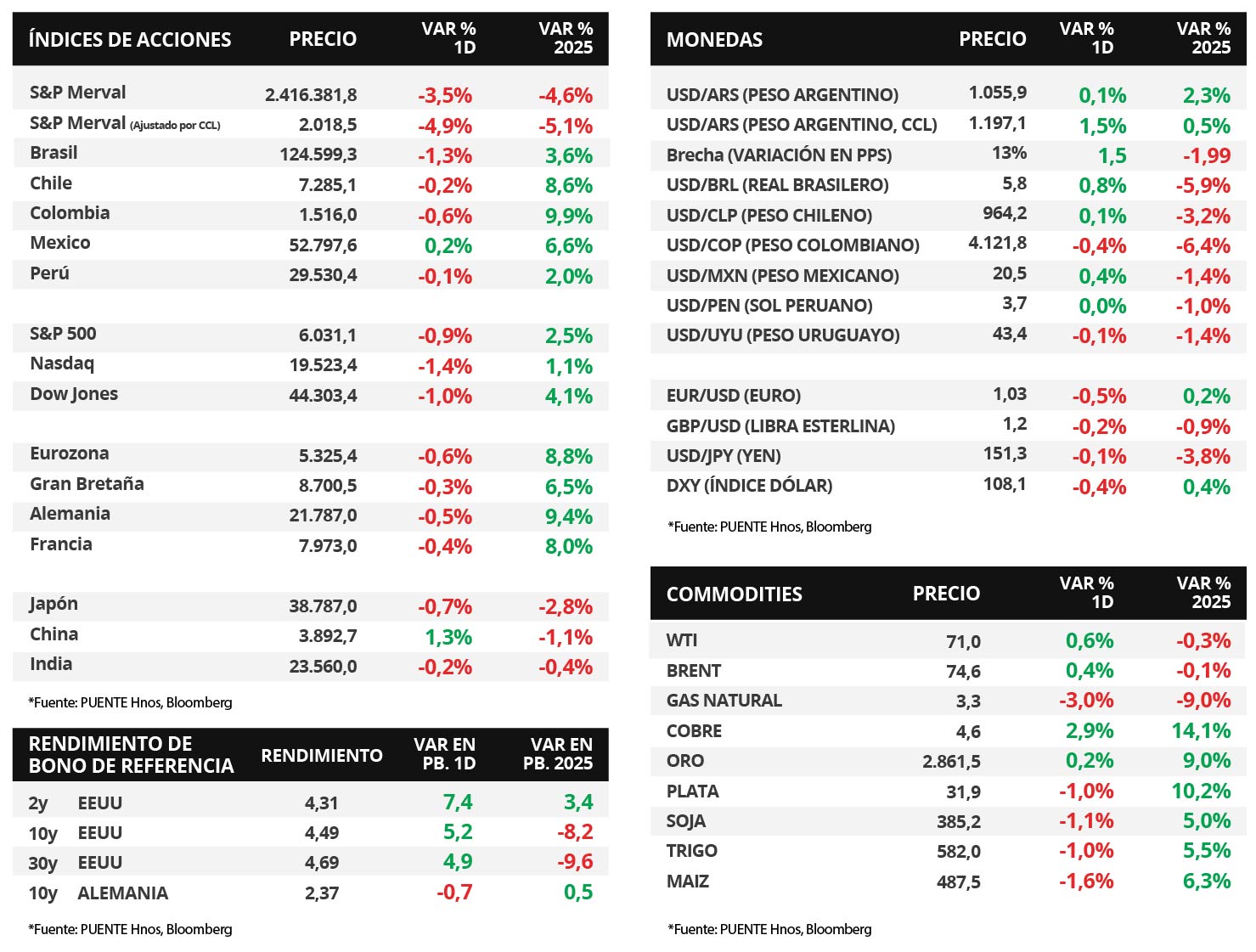

Internacional

El foco de atención de la semana en Estados Unidos estará en la publicación de la inflación de enero, que se espera en +2,9% interanual, y +3,2% para la medición sin alimentos ni energía. Vale destacar que el viernes pasado se dieron a conocer los datos de enero del mercado laboral, con la creación de 143 mil nuevos puestos de trabajo, por debajo de los 170 mil proyectados, y una tasa de desempleo en 4% versus el 4,1% esperado.

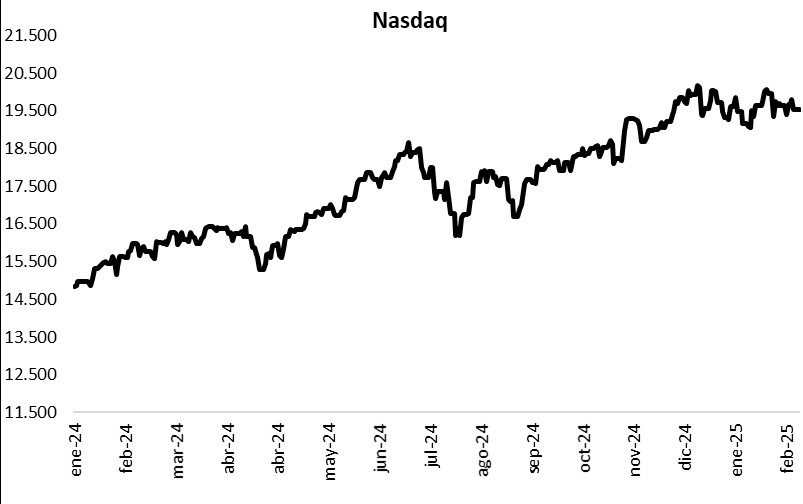

La curva de rendimientos de los bonos del Tesoro estadounidense cerró una semana mixta. La parte corta de la curva subió, con el bono a 1 año en 4,23% frente al 4,15% de la semana anterior, y el bono a 3 años en 4,31% desde el 4,24% previo. La parte larga se movió a la baja, y el bono a 10 años cerró en 4,49% vs el 4,54% del cierre de enero. Por su parte, los índices de acciones de Estados Unidos finalizaron la semana negativos, con el S&P 500 anotando un -0,2%, mientras que el Nasdaq y el Dow Jones retrocedieron -0,5% en cada caso.

Por otra parte, esta semana el Reino Unido y la Eurozona publicarán el dato preliminar de Producto Bruto Interno (PBI) correspondiente al 4° trimestre de 2024, que se espera en +1,1% y +0,9% interanual, respectivamente. En Brasil, se publicará la inflación de enero, que se estima en +4,6% interanual.

Respecto de los balances, el 62% de las compañías del S&P 500 ya han reportado resultados del último trimestre de 2024. El 77% sorprendió al alza en beneficios por acción (BPA) y el 63% en cuanto a ingresos. De mantenerse los resultados, el crecimiento interanual de beneficios sería del +16,4%, marcando un máximo desde 2021. Esta semana reportarán McDonald’s, Coca-Cola, S&P Global, Cisco, Palo Alto Networks, Applied Materials, Moody’s y Airbnb, entre otras.

Fuente: PUENTE Hnos, Bloomberg