Claves del día

En esta semana el foco de atención estará en el dato de inflación de EE.UU

Internacional

En esta semana el foco estará en el dato de inflación de Estados Unidos correspondiente al mes de agosto, donde se espera que marque una suba de 3,6% interanual, levemente por encima del 3,2% de julio. Paralelamente, se conocerán varios datos de actividad, donde la atención estará en las peticiones de subsidio por desempleo, las ventas minoristas y la producción industrial de agosto. Dentro de la Eurozona el foco estará en la decisión de política monetaria del Banco Central Europeo.

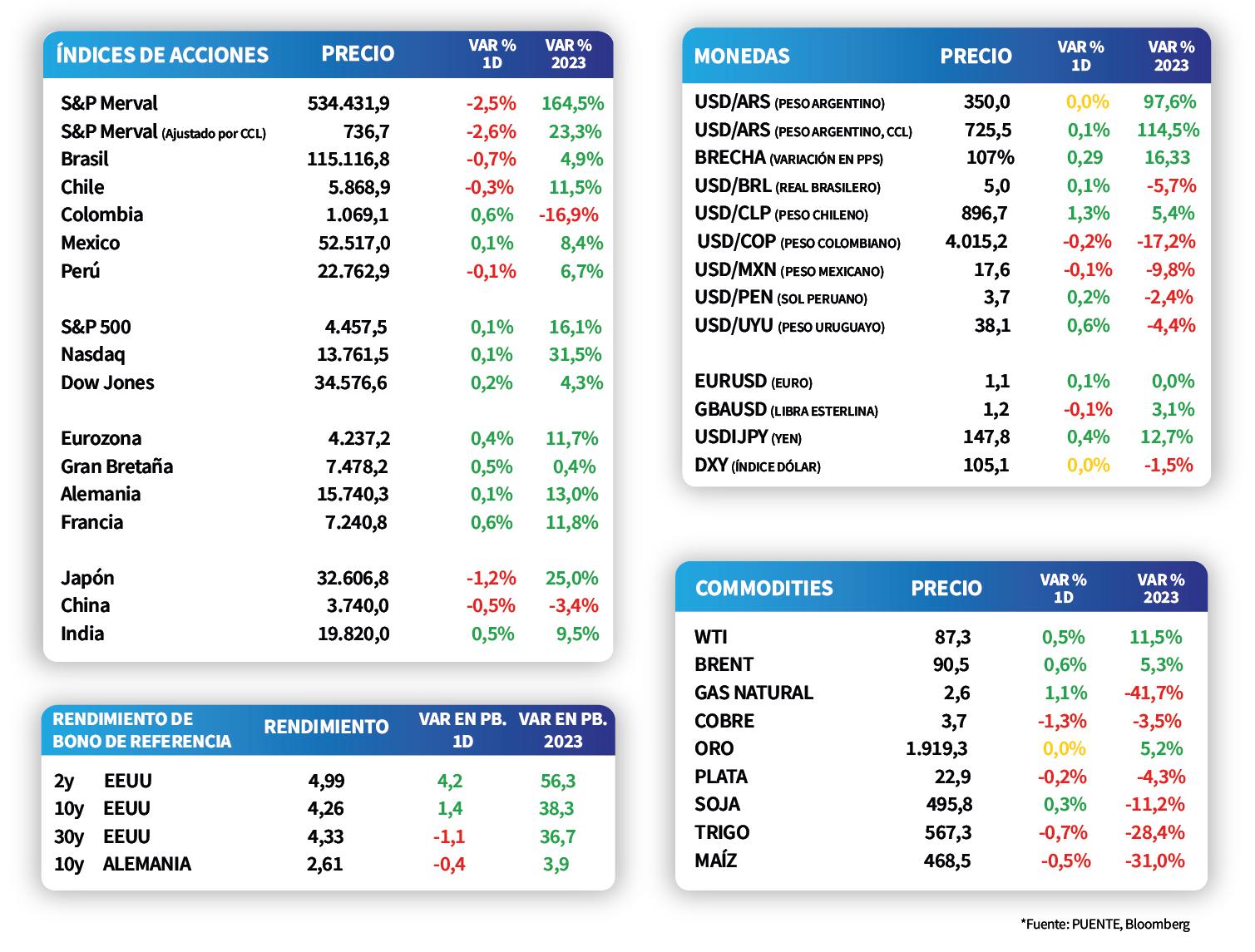

Los índices de acciones de Estados Unidos cerraron positivos el día viernes. Sin embargo, en la semana, cerraron a la baja. El S&P 500 cerró con una caída semanal de -1,3%, el Nasdaq cayó -1,9% y el Dow Jones mostró mayor resiliencia y cedió -0,7% en la semana.

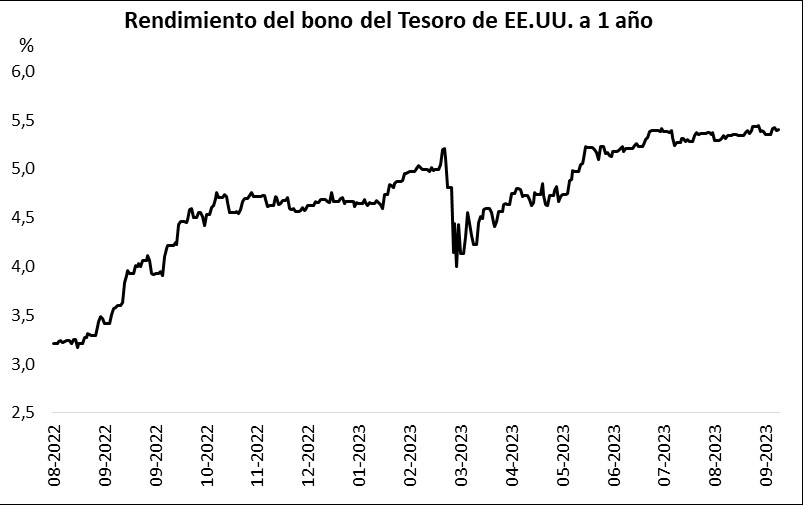

Por el lado de la renta fija los rendimientos de los bonos se ampliaron a lo largo de la curva durante la semana pasada, reflejando los últimos datos de actividad de Estados Unidos por encima de lo esperado. El rendimiento del bono a 2 años subió +11 puntos básicos en la semana y cerró en 4,99%, mientras que el rendimiento del bono a 10 años se amplió +7,5 puntos básicos a 4,25%.

Latam

La inflación de Chile continuó cayendo y registró 5,3% anual para julio

Las bolsas latinoamericanas cerraron la semana pasada con desempeños mixtos. Durante la jornada del viernes 8 de septiembre, Colombia y México subieron +0,6% y +0,1%, respectivamente. Por otro lado, la bolsa argentina cayó -2,5% y brasilera se ajustó en -0,7%.

El viernes 8 de septiembre, en Chile, se publicó la inflación de agosto que registró 0,1% mensual y se situó bajo las estimaciones del mercado (0,4%). La inflación subyacente también cayó en -0,1% mensual siendo que el dato de julio fue 0,3%.

Entre los datos destacados de esta semana, mañana en Brasil se dará a conocer la inflación de agosto. Recordamos que la variación anual de julio fue 3,99%.

En Argentina, el foco de atención de la semana estará en la publicación de la inflación de agosto por parte de INDEC. En este sentido, las proyecciones de la agencia Bloomberg arrojan incrementos de +11% mensual y +121,4% interanual.