Claves del día

EE.UU. informa la inflación de noviembre, esperándose un alza de +3,1% interanual

Internacional

El epicentro del día estará en el dato de inflación de noviembre en Estados Unidos. De acuerdo a las proyecciones del consenso de analistas, se esperan incrementos interanuales de +3,1% y de +4% para la medición sin alimentos ni combustibles.

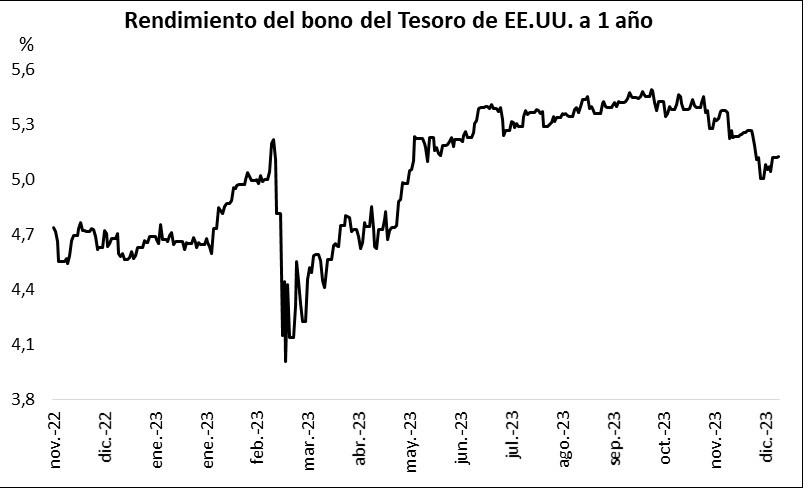

Los rendimientos de los bonos del Tesoro de Estados Unidos mostraron ligeros incrementos a lo largo de todos los vencimientos durante la rueda de ayer. Mientras que el rendimiento del bono a 1 año finalizó en 5,13%, el de 3 años se ubicó en 4,46%, y el correspondiente a 10 años cerró en 4,23%.

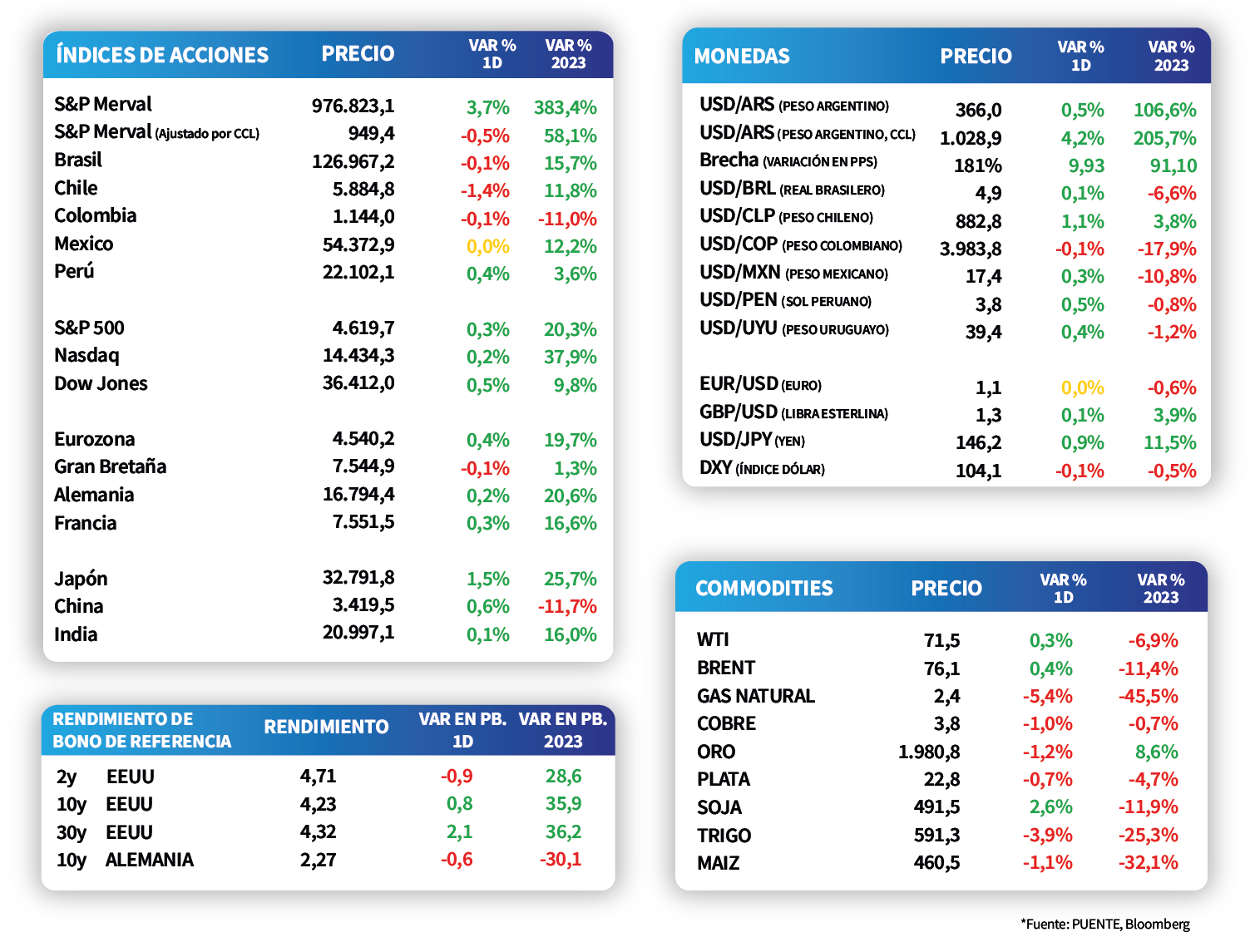

Por su parte, los principales índices de acciones en Estados Unidos extendieron la racha alcista en el inicio de la semana. En este sentido, el Dow Jones anotó un +0,5%, el S&P 500 un +0,3%, en tanto, el Nasdaq avanzó +0,2%. Por consiguiente, los índices acumulan en lo que va del año incrementos de +9,8%, +20,3%, y +37,9%, respectivamente.

En Estados Unidos, las expectativas de inflación de los consumidores de diciembre disminuyeron ligeramente en el corto plazo, al estimarse un +3,4% a 1 año, la lectura más baja desde abril de 2021. No obstante, las previsiones se mantuvieron sin cambios en los horizontes a 3 y 5 años en +3% y +2,7%, respectivamente.

Latam

Las bolsas latinoamericanas abrieron la semana con desempeños mixtos

Durante la jornada del lunes, las bolsas latinoamericanas presentaron desempeños mixtos. Por un lado, en Argentina se observó un alza de +3,7% y en Perú de +0,4%. Por otro lado, la bolsa chilena presentó una contracción de -1,4%, seguido por Colombia y Brasil con un ajuste de -0,1%.

Mañana, Brasil publicará su dato de inflación para noviembre y el mercado está estimando +0,30% mensual y +4,7% anual. Además, en México se dará a conocer la Producción Industrial de octubre y se espera +4,6% anual. Recordamos que, el mes anterior, el registro fue de +3,9%.

En Argentina, los bonos soberanos arrancaron la semana con una baja promedio de -0,5%, donde los bonos bajo ley extranjera mostraron una caída de -0,4% y los bonos bajo ley local se mostraron más castigados al ceder -0,6%. En este contexto el riesgo país cerró el día en los 1.933 puntos.