Claves del día

Inflación de enero en EEUU cierra en +3,1% interanual; un resultado por encima de lo esperado

Internacional

La inflación de enero en EEUU marcó en casi todas sus mediciones un nivel mayor al esperado. En concreto, el dato mensual cerró en +0,3% contra un +0,2% esperado, mientras que el dato interanual quedó en +3,1% contra un +2,9% esperado. Por su parte la inflación núcleo (que excluye alimentos y combustibles), registró un aumento de +0,4% mensual y +3,9% interanual, superando también las proyecciones.

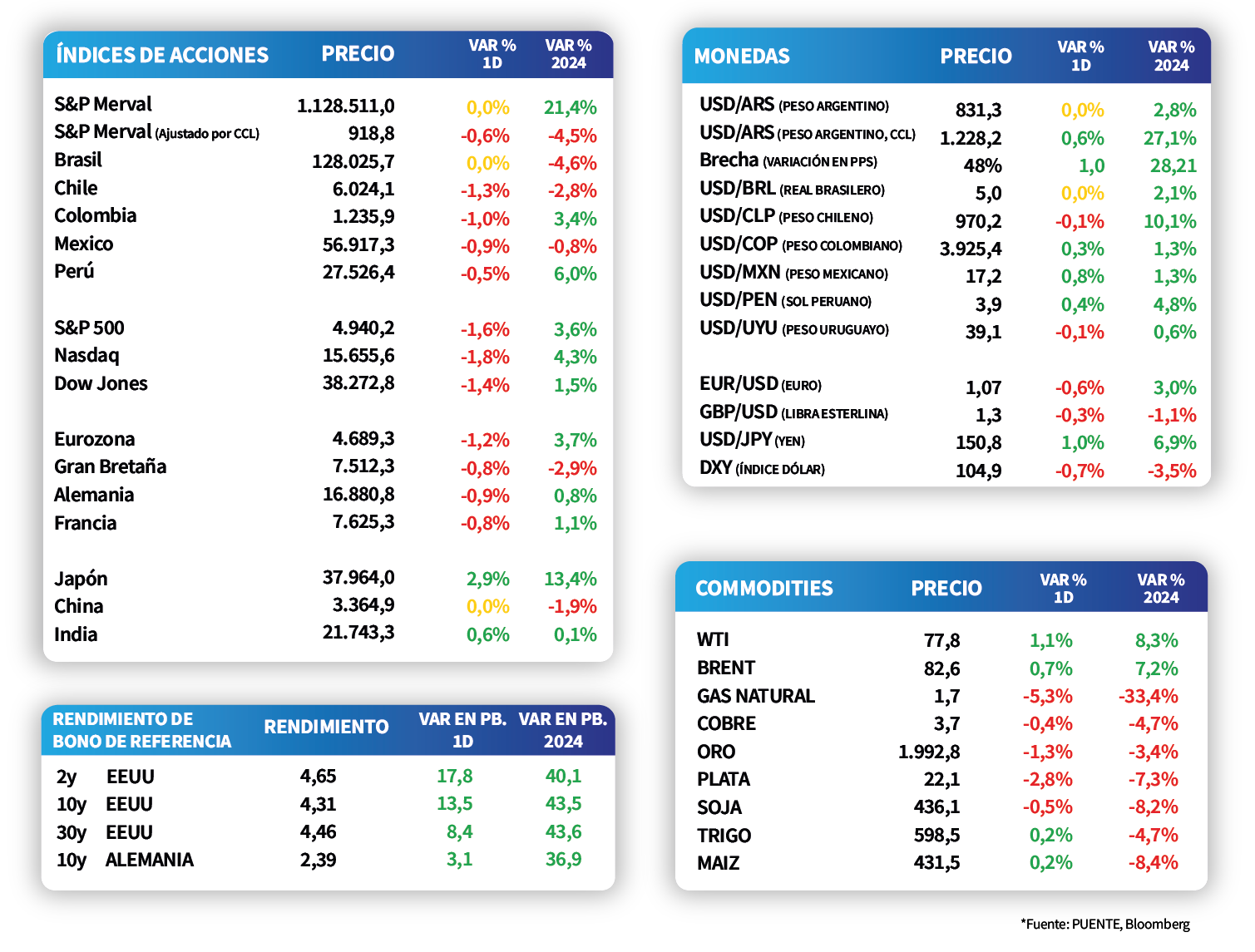

En consecuencia, los índices de acciones retrocedieron de forma importante en la rueda de ayer, con caídas en el S&P 500, Dow Jones, y Nasdaq de -1,6%, -1,4% y -1,8% respectivamente. La cautela está mayormente anclada en el hecho de que una mayor inflación a la esperada, demoraría el proceso de eventuales recortes en la tasa de interés de referencia.

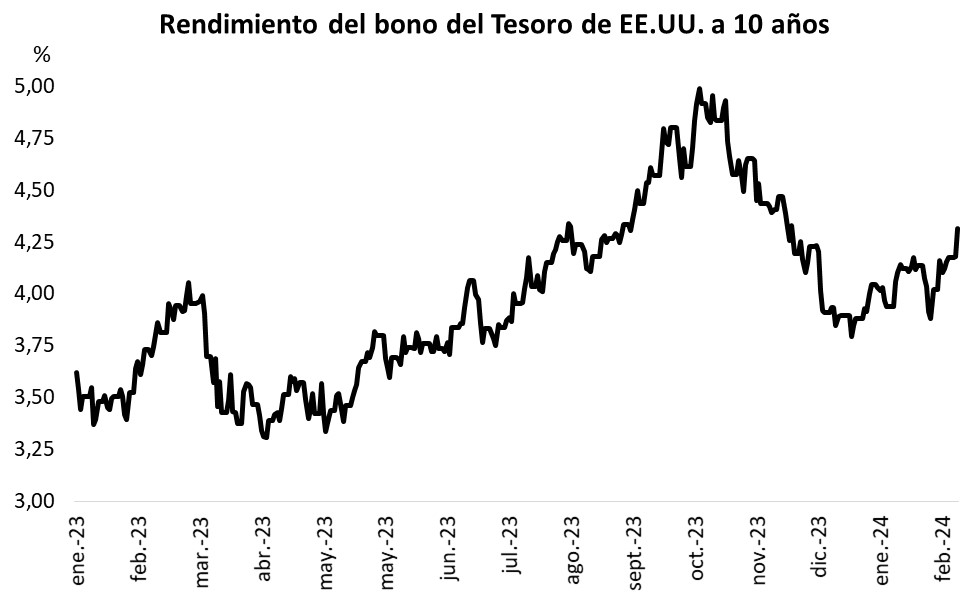

Siguiendo la línea anterior, los rendimientos de los bonos del Tesoro de EEUU aumentaron en casi todos los vencimientos, con el bono a 1 año volviendo a superar la marca de 5,0% de rendimiento desde el 4,9% anterior, y el de 10 años incrementando hasta 4,3%, desde el 4,2% anterior.

Latam

Las bolsas latinoamericanas presentaron contracciones durante la jornada de ayer

Las bolsas latinoamericanas presentaron desempeños negativos al cierre de la jornada de ayer. La bolsa argentina, brasilera y uruguaya se mantuvieron cerradas por feriado. No obstante, Chile presentó una contracción de -1,3%, seguida por Colombia con -1,0%. México y Perú también se ajustaron en -0,9% y -0,5%, respectivamente.

Durante el día, en Colombia se dará a conocer la Balanza Comercial y el Índice de Producción Industrial de diciembre. Además, publicarán las Ventas Minoristas de diciembre y las estimaciones del mercado se encuentran en -2,7% anual.

En Argentina, la atención de la semana se mantendrá en el ámbito político, luego del revés que sufrió la Ley Ómnibus en el Congreso, y a la espera de eventuales medidas económicas. En materia económica, se divulgará la inflación de enero, siendo la expectativa un alza en torno al +21% mensual.