Claves del día

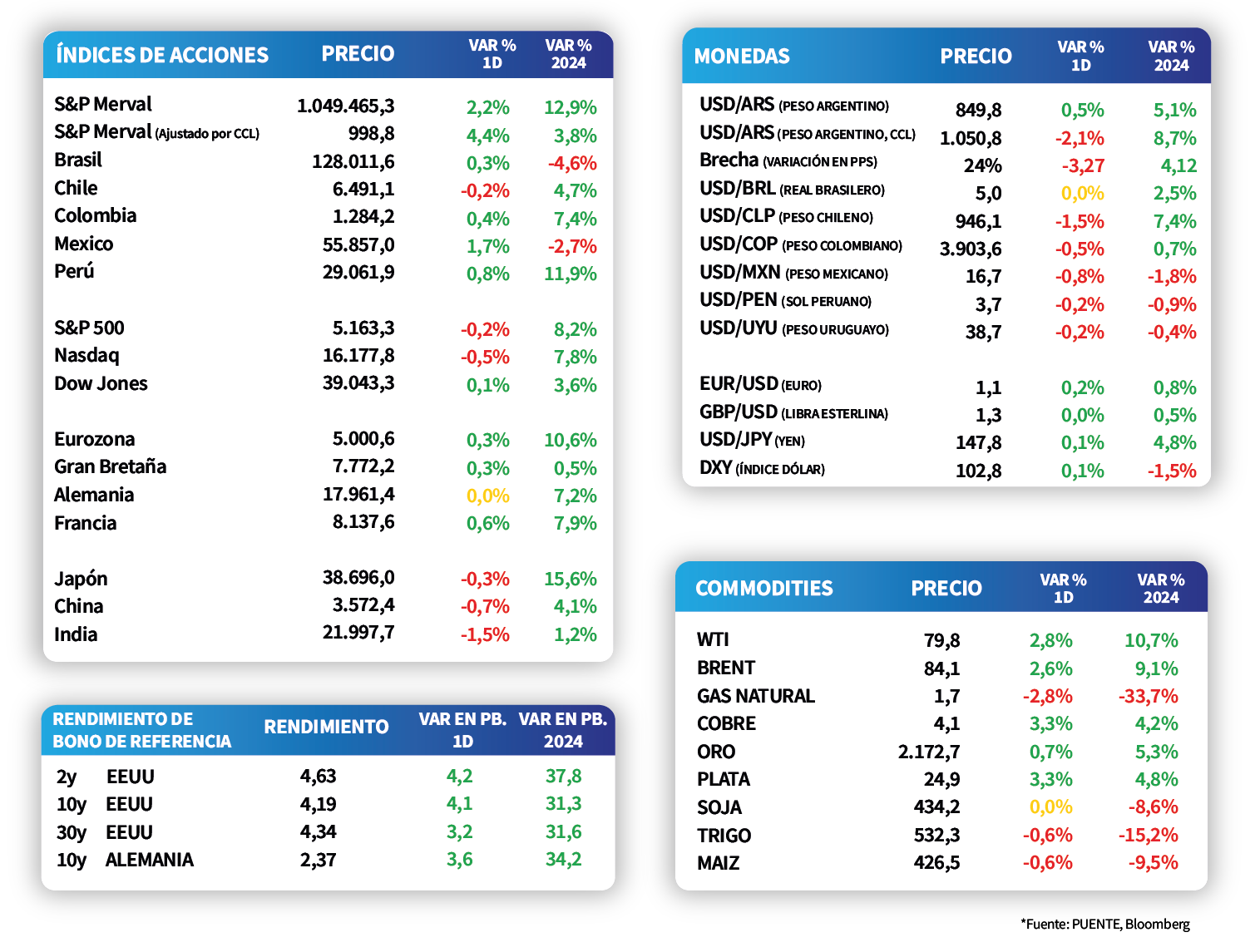

Indices de acciones en Estados Unidos operaron mixtos, sobresaliendo el Dow Jones con una suba de +0,1%

Internacional

Los principales índices de acciones en Estados Unidos cerraron la jornada de ayer con desempeños mixtos. El S&P 500 cayó -0,2% en el día y el Nasdaq presentó una contracción de -0,5%. El Dow Jones fue la excepción con un crecimiento de +0,1%. Por su parte, el rendimiento del bono del Tesoro americano a 1 año se mantuvo estable en 5,0%, mientras que los correspondientes a los bonos a 3 y 10 años aumentaron +10 puntos básicos cada uno y cerraron en 4,4% y 4,2%, respectivamente.

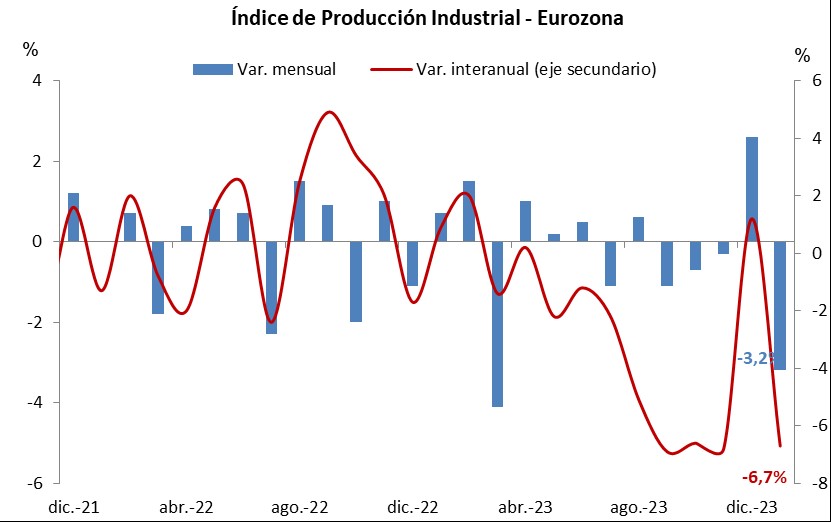

Ayer, en la Eurozona se dio a conocer la Producción Industrial de enero que registró -3,2% mensual y -6,7% anual. En ambos casos, los datos se ubicaron bajo las estimaciones del mercado (-1,8% mensual y -2,9% anual).

Durante el día, en Estados Unidos se dará a conocer el Índice de Precios del Productor de febrero y el consenso de analistas estima una variación mensual de +0,3% y una variación anual de +1,1%. También, se publicarán las Ventas Minoristas de febrero y se anticipa un registro de +0,8% mensual.

Latam

Bolsas latinoamericanas operan al alza en su mayoría, sobresaliendo la de México con el +1,7%

Los mercados de acciones de países latinoamericanos operaron con desempeños positivos en su mayoría durante la jornada de ayer. De este modo, se destacaron el IPC de México y la bolsa de Perú, con alzas de +1,7% y +0,8%, respectivamente. La excepción fue el IPSA de Chile, con una merma de -0,2%.

El foco del día estará en Brasil, con la divulgación del dato de ventas minoristas de enero. En concreto, el consenso de analistas estima incrementos de +0,2% mensual, lo que representaría una mejora frente al desempeño negativo de diciembre, y un +1,3% en la comparación interanual.

En Argentina, el S&P Merval continuó con tendencia alcista, al anotar +2,2% al cierre de ayer, mientras que el índice medido en dólares se incrementó +4,4%. El panel líder mostró un comportamiento mayormente positivo, destacándose los papeles SUPV (+14,4%) y BYMA (+10%), del sector financiero.