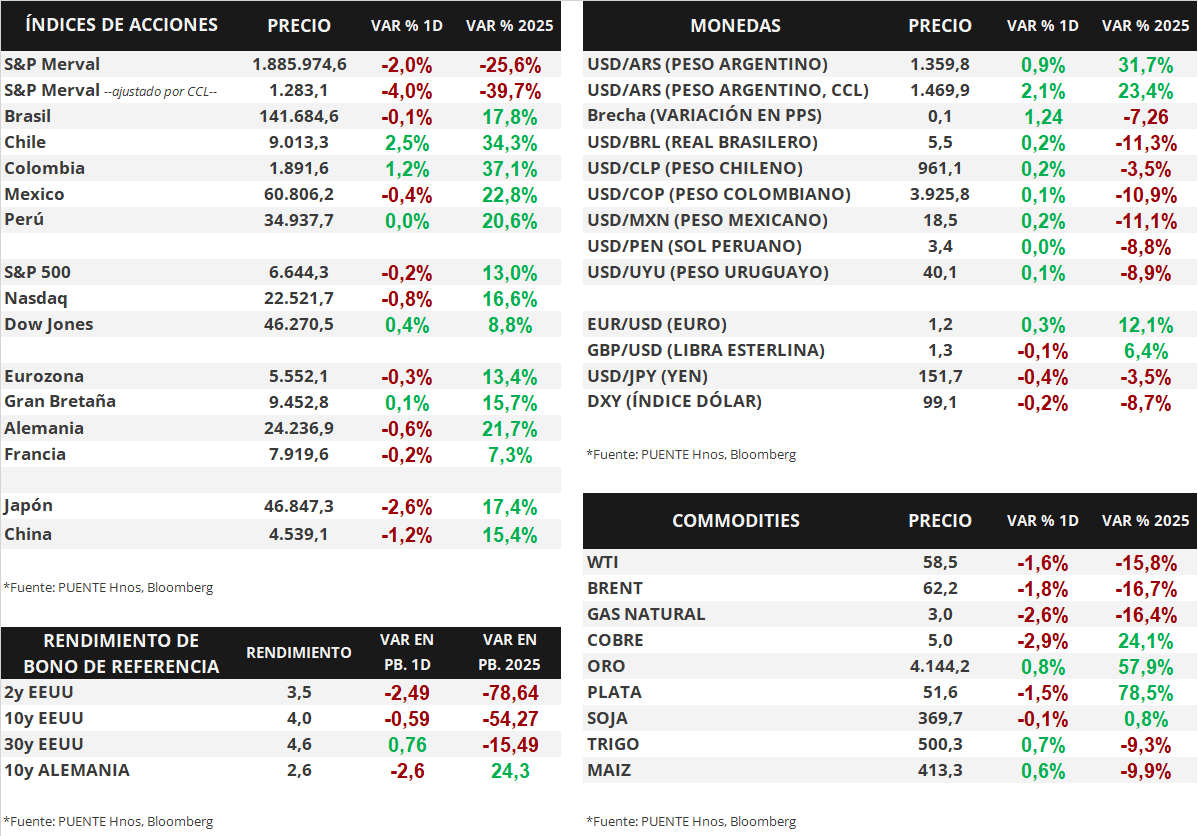

Claves del día

Powell dió señales de que continuaría con el recorte de tasas en octubre

Internacional

El día de ayer, el presidente de la Reserva Federal, Jerome Powell, habló en el marco de la reunión anual de la Asociación Nacional de Economía Empresarial (NABE, por sus siglas en inglés). Durante su intervención, señaló que la desaceleración en el ritmo de contratación y el posible aumento del desempleo respaldarían la continuidad del ciclo de recortes de tasas en octubre, en línea con las expectativas del consenso de analistas. En septiembre, la Fed había reducido la tasa de referencia en 25 puntos básicos, desde 4,50%-4,25% hasta 4,25%-4,00%.

Por otra parte, Donald Trump reavivó la tensión comercial con China, al sugerir que podría detener el comercio de aceite de cocina con China. En este contexto, los principales índices de acciones cerraron mixtos en la rueda de ayer. El S&P 500 retrocedió -0,2%, el Nasdaq -0,8%, mientras que el Dow Jones avanzó +0,4%. En lo que va del 2025, los índices acumulan variaciones de +13%, +16,6% y 8,8%, respectivamente.

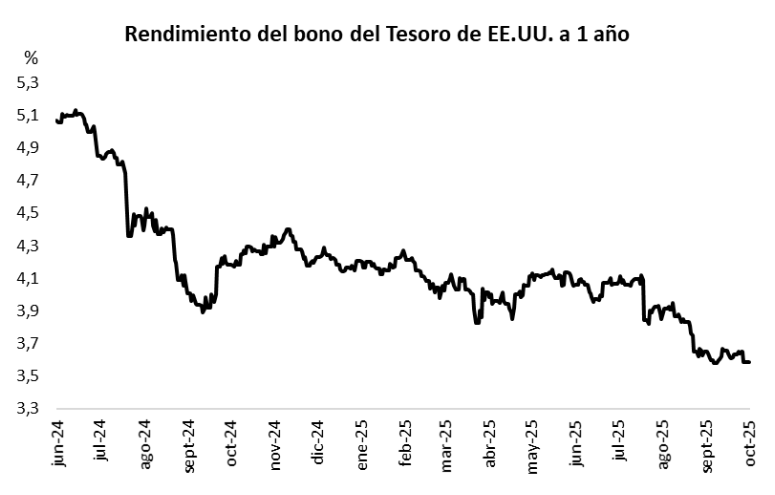

Por su parte, los rendimientos de los bonos del Tesoro americano cerraron con leve compresión en la curva. El bono a 1 año cerró sin cambios en 3,58%, mientras que el bono a 3 años cerró en 3,49%, por debajo del 3,51% previo, y aquel a 10 años en 4,03%, también por debajo del 4,04% anterior.

Por último, esta mañana reportaron sus resultados del 3° trimestre de 2025 las compañías ASML y Bank of America, mientras que hoy también reportarán Morgan Stanley y Abbott Labs, entre otras. Bank of America ha sorprendido al alza tanto en términos de ingresos como de beneficios por acción (BPA), mientras que en el caso de ASML, los ingresos fueron levemente por debajo de las proyecciones, aunque sus BPA también sorprendieron al alza.

Fuente: PUENTE Hnos, Bloomberg