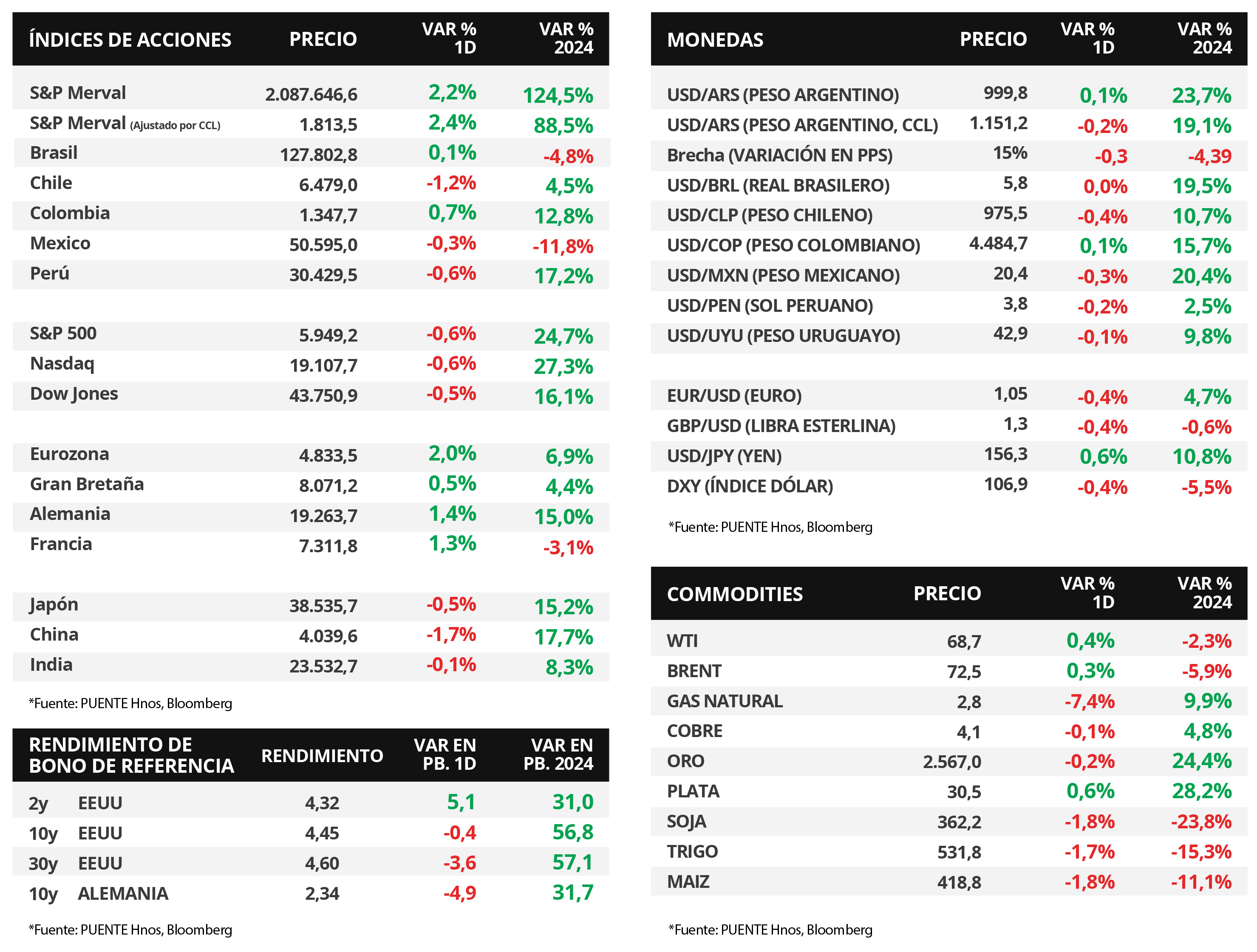

Claves del día

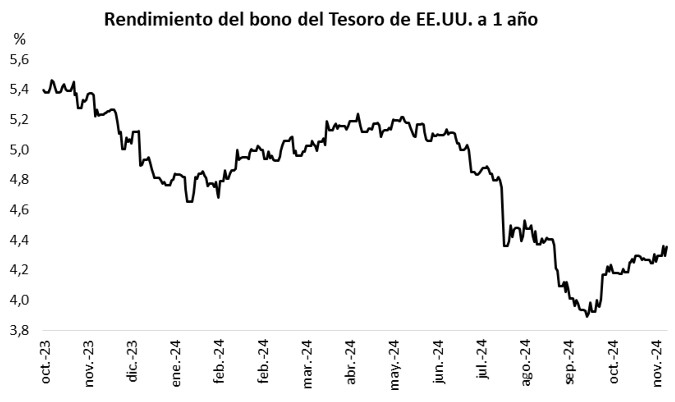

Rendimientos de los bonos del Tesoro de EEUU operaron mixtos, con el bono a 1 año avanzando hasta 4,35%

Internacional

Los rendimientos de los bonos del Tesoro operaron mixtos en la jornada de ayer, ampliándose en los tramos medio y corto, y comprimiéndose en los vencimientos largos. Por ende,, el bono a 1 año avanzó hasta 4,35% desde el 4,29% previo, el bono a 3 años cerró en 4,32%, mientras que aquel a 10 años se ubicó en 4,45%. En tanto, los principales índices de acciones de Estados Unidos finalizaron negativos durante la rueda de ayer, con el S&P 500 y el Nasdaq anotando un -0,6%, seguidos por el Dow Jones con -0,5%.

En Estados Unidos, la inflación mayorista de octubre se aceleró levemente, al anotar +0,2% mensual y +2,4% interanual frente al +2,3% previsto; mientras que la medición sin alimentos ni combustibles avanzó +0,3% mensual y +3,1% interanual (versus el +3% proyectado). Por otro lado, las nuevas peticiones de subsidio por desempleo de la semana pasada fueron de 217 mil registros, inferior al dato previo y a lo estimado (224 mil).

En la Eurozona, el Producto Bruto Interno (PBI) del 3° trimestre resultó en línea con lo proyectado, al crecer +0,9% interanual y +0,4% trimestral, de acuerdo a la estimación final. En tanto, la producción industrial de septiembre retrocedió -2% mensual y -2,8% interanual, cuando se esperaba -1,3% y -2%, respectivamente. Con este panorama, el índice de acciones EuroStoxx 50 se incrementó un +2% al cierre de ayer.

En Latinoamérica, el Banco Central de México decidió recortar la tasa de interés hasta el 10,25% desde el 10,5% previo, en línea con la expectativa del consenso de analistas. La entidad informó que la evolución que ha presentado la inflación en los últimos meses ameritaba una nueva relajación en las condiciones monetarias.

Fuente: PUENTE Hnos, Bloomberg