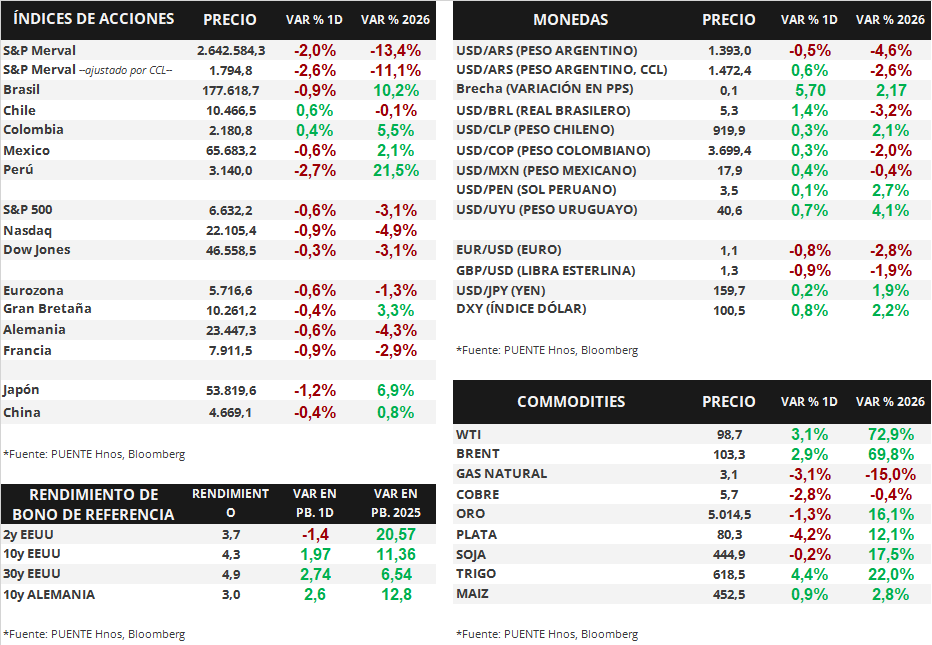

Claves del día

Los principales índices de acciones estadounidenses retrocedieron el viernes

Internacional

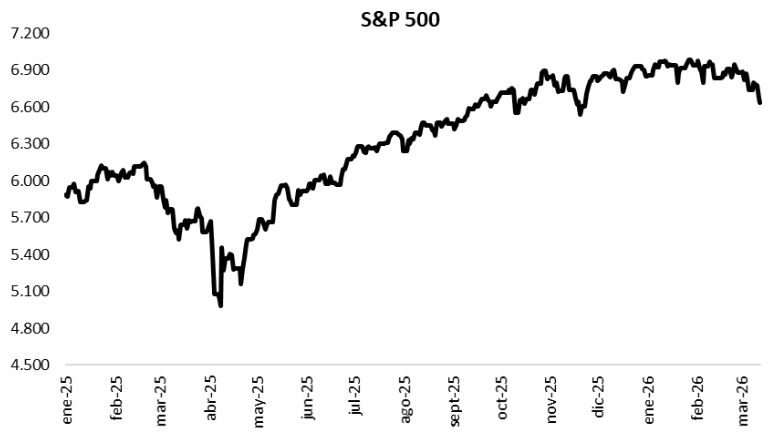

En Estados Unidos, el pasado viernes se vió una contracción en los principales índices de acciones, luego de conocerse el dato de inflación de Gastos en Consumo Personal (PCE, por sus siglas en inglés) y de PBI (Producto Bruto Interno). Recordamos que la inflación fue de +2,8% interanual, y la medición núcleo, que excluye alimentos y energía, se ubicó en +3,1% interanual, mientras que el PBI fue de +0,7% anualizado en el 4° trimestre de 2025, por debajo del +1,4% proyectado por el consenso de analistas. El S&P 500 retrocedió -0,6%, mientras que el Nasdaq lo hizo -0,9%, y el Dow Jones -0,3%. De esta manera, en lo que va del 2026, los índices acumulan variaciones de -3,1%, -4,9%, y -3,1%, respectivamente.

Esta semana, el foco estará puesto principalmente en la reunión de política monetaria de la Reserva Federal (Fed), y la publicación de la decisión respecto de la tasa de interés de referencia este miércoles, además de la actualización de las proyecciones macroeconómicas. También se publicará la inflación mayorista de febrero, que se proyecta en +0,3% mensual y +3,0% interanual, mientras que la medición núcleo, que excluye alimentos y energía, se espera en +0,3% mensual y +3,7% interanual.

Por último, los rendimientos de los bonos del Tesoro norteamericano tuvieron movimientos mixtos el viernes. El bono a 1 año bajó su rendimiento desde 3,64% hasta 3,63%, mientras que el bono a 3 años lo hizo desde 3,76% hasta 3,74%. Por el contrario, el rendimiento del bono a 10 años se amplió desde 4,26% hasta 4,28%.

Fuente: PUENTE Hnos, Bloomberg