Claves del día

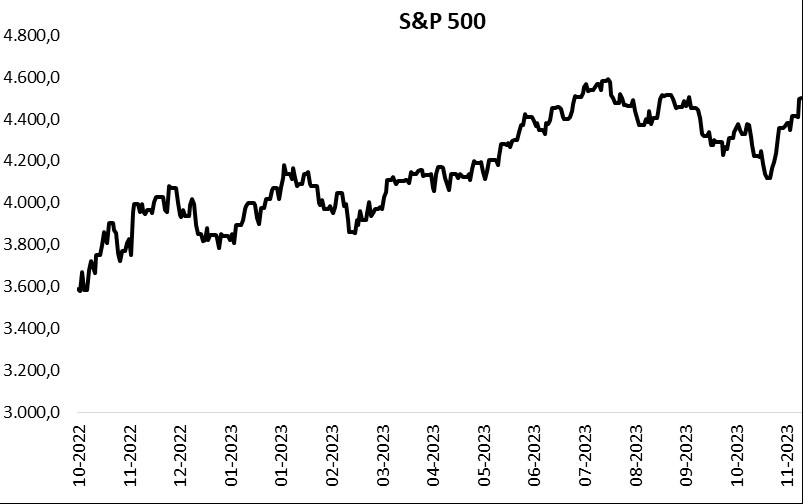

Índices de acciones de EE.UU. se mantienen al alza y el S&P 500 subió +0,2%

Internacional

Los índices de acciones de Estados Unidos continuaron con la tendencia positiva, tras el dato menor a lo esperado de inflación. El Dow Jones sobresalió con +0,5%, mientras que el S&P 500 y el Nasdaq registraron subas de +0,2% y +0,1%. Por otro lado, los rendimientos de los bonos operaron al alza y el correspondiente al bono a 2 años cerró en 4,9%, mientras que el de 10 años se impulsó con más fuerza a 4,5%.

En Estados Unidos las ventas minoristas correspondientes al mes de octubre cayeron menos de lo esperado por el consenso de analistas y cedieron -0,1% mensual. Paralelamente, en términos interanuales mostró una desaceleración y registró una suba de +2,48%.

En el día de mañana el foco se mantendrá en las declaraciones de algunos miembros de la Reserva Federal (Fed). Paralelamente, en Estados Unidos se conocerá el índice manufacturero de la Fed de Filadelfia, uno de los indicadores que mide la salud económica del sector manufacturero. Además, se publicará un nuevo dato de peticiones semanales de subsidio por desempleo.

Latam

En Colombia el PBI se contrajo -0,3% interanual en el tercer trimestre

En Colombia el PBI (Producto Bruto Interno) en el tercer trimestre se contrajo -0,3% interanual y se ubicó por debajo del crecimiento de +0,5% que esperaba el consenso de analistas. Según el informe oficial, los sectores que más traicionaron a la baja fueron la industria, el comercio y la construcción.

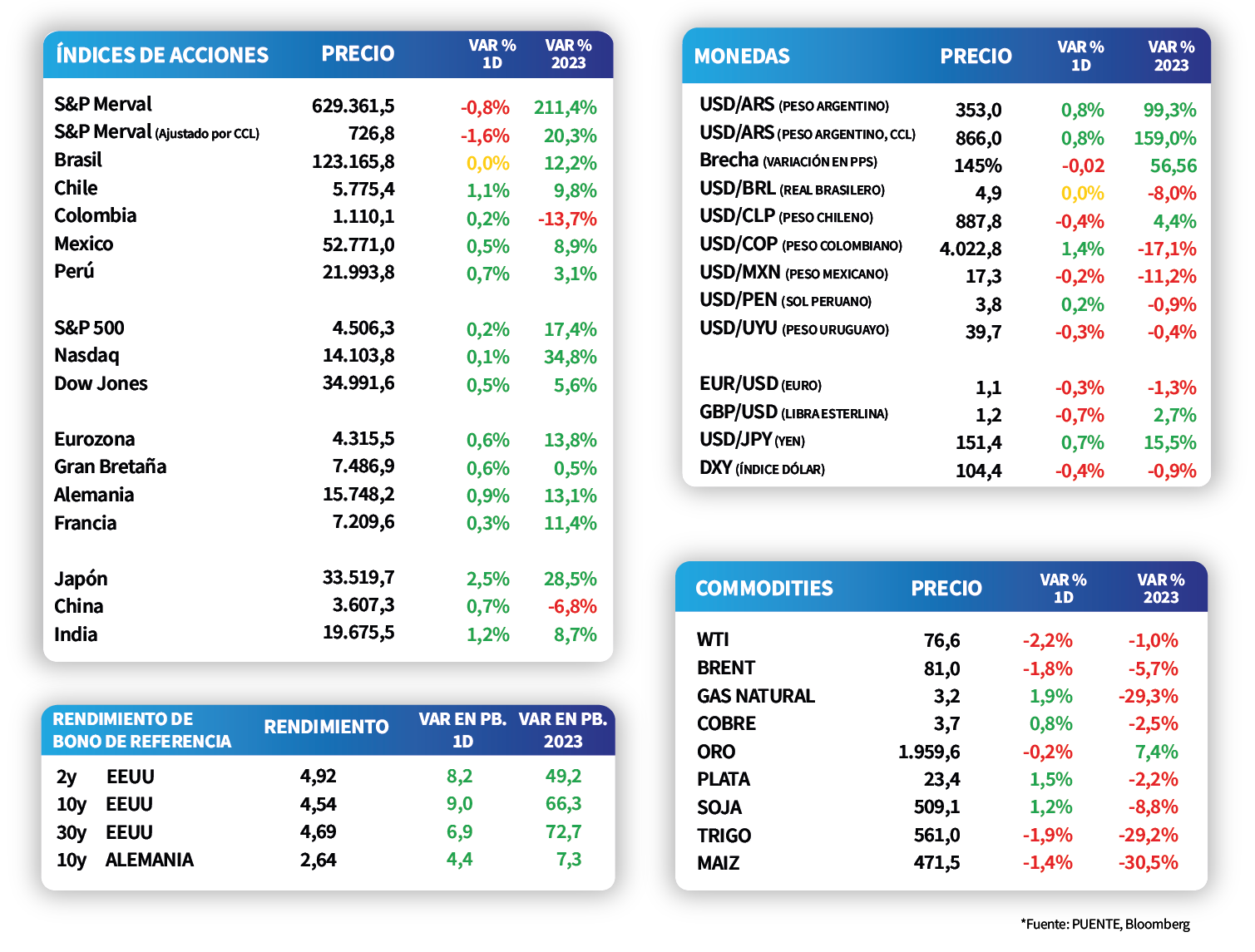

Los principales índices de acciones de la región mostraron subas generalizadas, en línea con el contexto global. Puntualmente sobresalieron los índices de acciones de Perú y México al registrar incrementos de +0,7% y +0,5%, respectivamente.

En Argentina, el tipo de cambio oficial cerró la jornada en $353 por dólar, luego de que el Gobierno eliminara el tipo de cambio fijo en $350 y se volviera a un esquema de devaluaciones diarias. Por otro lado, el tipo de cambio implícito en bonos subió +0,8% a $866 por dólar, lo que llevó a la brecha cambiaria a 145%.