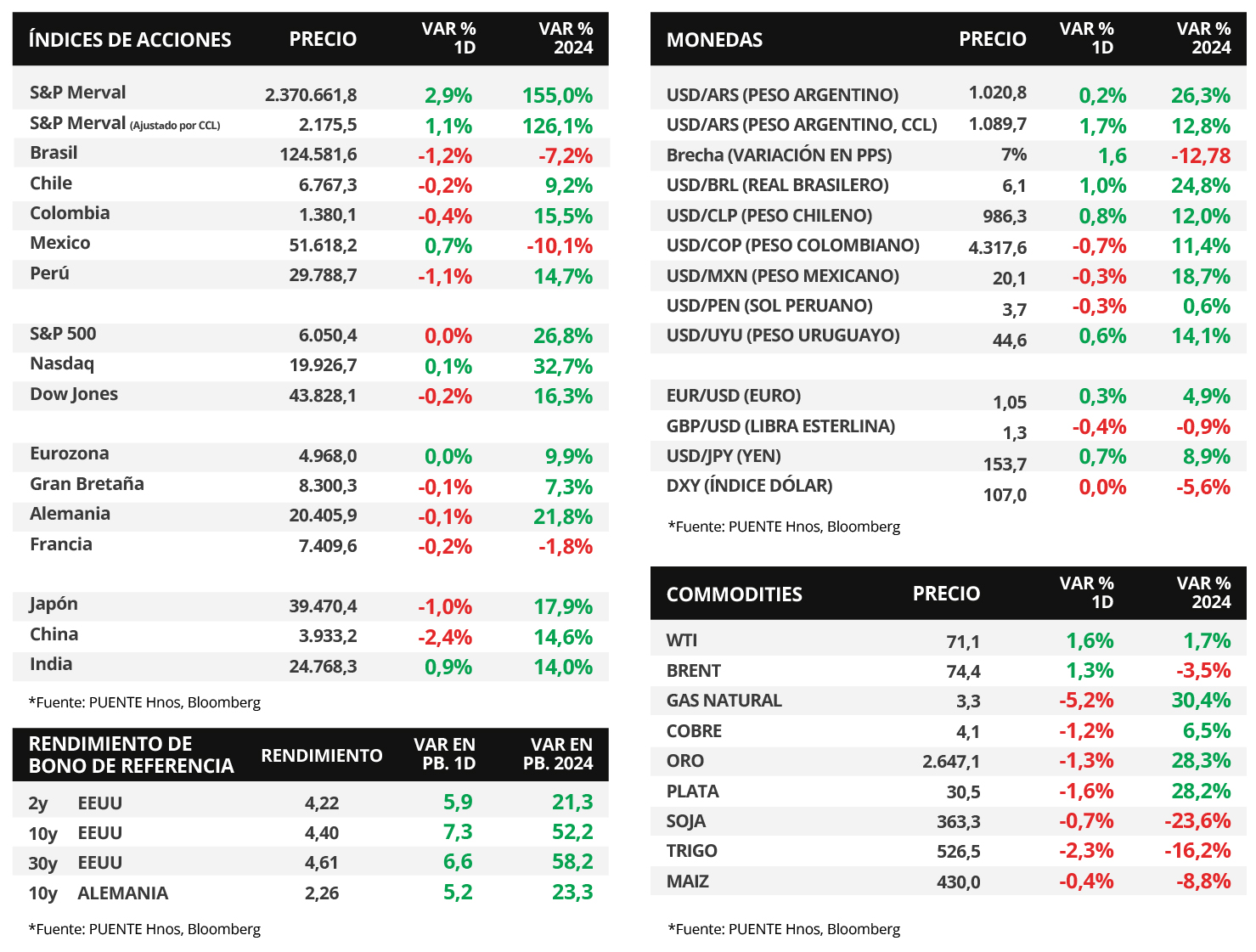

Claves del día

La expectativa de la semana estará en la decisión de política monetaria de la Reserva Federal de EEUU

Internacional

La atención de la semana en Estados Unidos estará en la última reunión de la Reserva Federal (Fed), siendo la expectativa un nuevo recorte en la tasa de referencia hasta el rango de 4,25%-4,50%, a la vez que publicará la actualización trimestral de perspectivas macroeconómicas y del sendero de tasas. Adicionalmente, se divulgará el índice de precios de gasto en consumo personal (PCE) -medida preferida de inflación de la Fed para decisiones de política monetaria- de noviembre, estimándose un alza interanual de +2,5% y de +2,9% en la medición sin alimentos ni combustibles (núcleo); y la estimación final del Producto Bruto Interno del 3° trimestre.

En la Eurozona se conocerá la inflación de noviembre, para lo cual se proyecta una suba interanual de +2,3% y +2,7% en la medición núcleo. En paralelo, habrá reuniones de políticas monetarias en Inglaterra, Japón, México y Chile. El consenso de analistas espera para los dos primeros casos que las tasas de interés se mantengan sin cambios en el 4,75% y 0,25%, respectivamente; mientras que en México se prevé una baja hasta el 10% desde el 10,25% actual, y que en Chile se ubique en 5,0% frente al 5,25% de hoy.

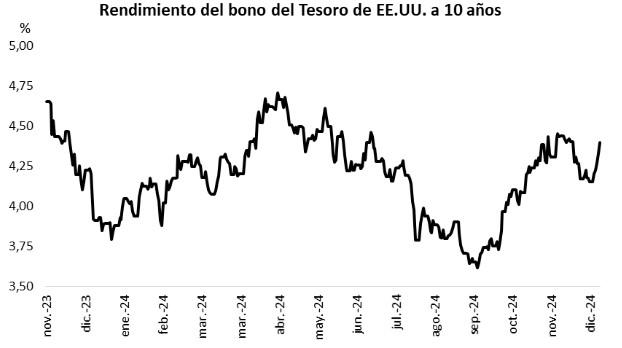

Los rendimientos de los bonos del Tesoro americano se ampliaron a lo largo de toda la curva al cierre del viernes, acumulando un avance promedio de +18 puntos básicos durante la semana. De esta manera, el bono a 1 año finalizó en 4,23%, el bono a 3 años en 4,22%, y aquel a 10 años cerró en 4,39% frente al 4,33% previo.

Por su parte, los principales índices de acciones de Estados Unidos operaron mixtos en la última rueda de la semana. El Nasdaq subió +0,1%, el S&P 500 se mantuvo estable; mientras que el Dow Jones cedió -0,2%. En el año, los índices acumulan en el año avances de +32,7%, +26,9% y +16,3%, respectivamente.

Fuente: PUENTE Hnos, Bloomberg