Claves del día

This week's focus remains on the release of corporate results in the U.S.

International

This week, the focus will be on corporate reports in the United States, where companies such as Bank of America, Tesla, Morgan Stanley, among others, will present their results. At the same time, in the U.S., industrial production and retail sales data for June will be published. At the same time, on the European side, the focus will be on June inflation data, where prices are expected to decelerate to +5.5% yoy.

On Friday, the focus was on corporate results from the financial sector in the US. Wells Fargo & Co (WFC), JPMorgan (JPM) and Citigroup (C) stood out. In all cases, they reported higher-than-expected revenues, while earnings per share also exceeded expectations.

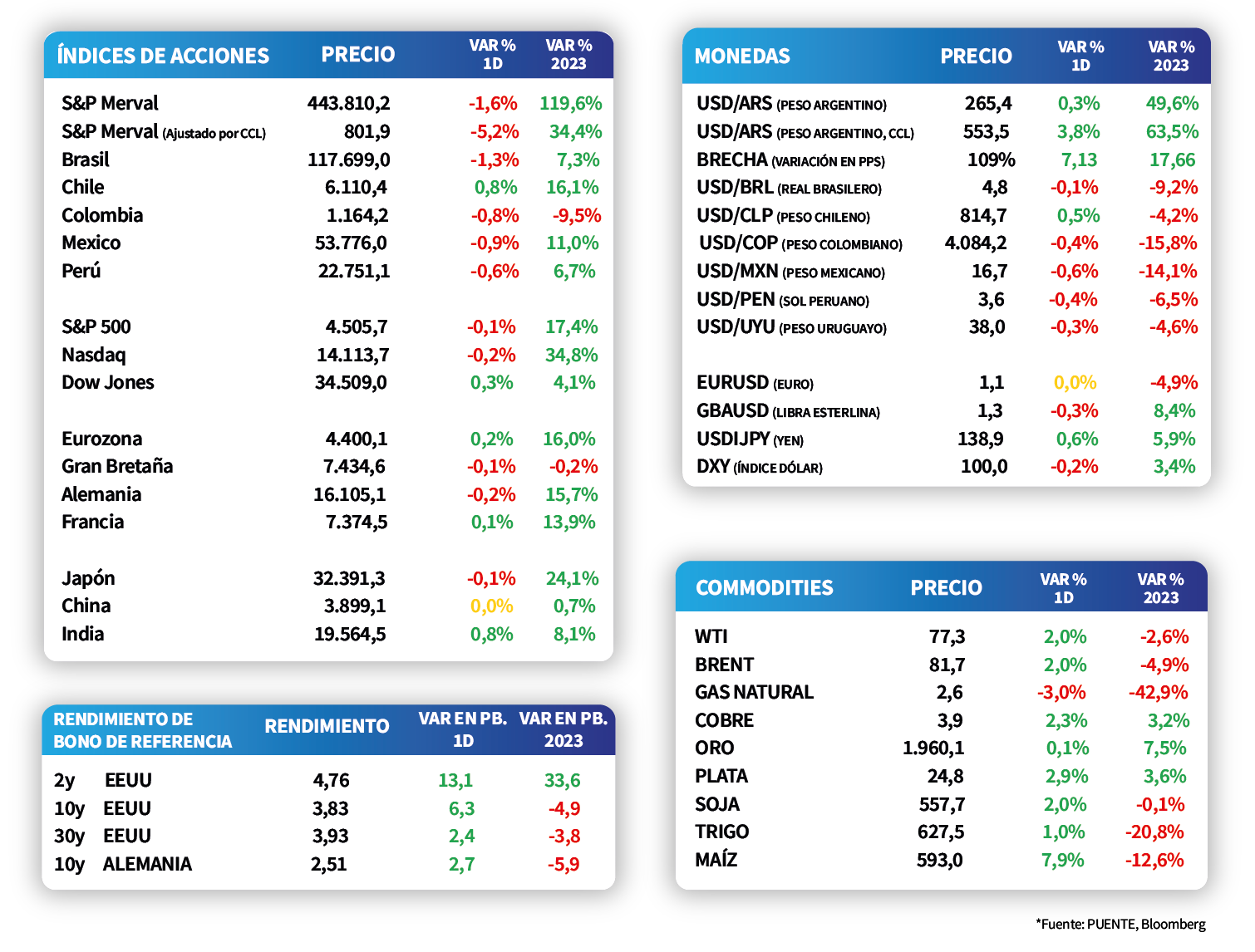

On Friday, the main stock indexes ended the day with mixed movements, but closed the week positive. The Nasdaq stood out with a weekly increase of +3.2%, while the S&P 500 and the Dow Jones registered gains of +2.4% and +2.2%, respectively.

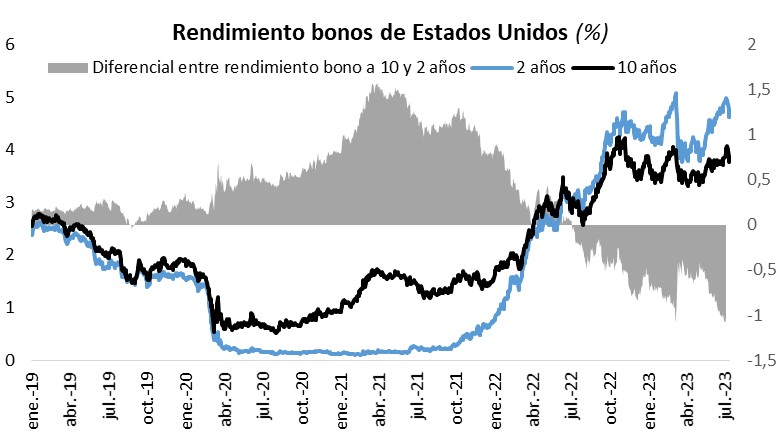

On the fixed income side, U.S. Treasury yields widened on Friday, although compared to the previous week they showed declines across the curve. Thus, the yield on the 10-year bond closed the week at 3.82%, while the yield on the 2-year bond fell to 4.76%.

In the United States, the University of Michigan's consumer confidence for July improved for the second consecutive month and reached 72.6 points. Thus, it grew +8.2 points with respect to the previous month and was above analysts' consensus expectations.

Latam

Brazilian retail sales fell -1% in May, below expectations

In Brazil, May retail sales declined by -1% in both monthly and year-on-year comparisons, reversing the growing trend of the last months. It is worth noting that both performances were below analysts' consensus estimates of 0% month-on-month and +2% year-on-year.

Latin American stock markets closed Friday with mixed results. In this sense, Chile's IPSA stood out with an increase of +0.8%, while Brazil's Bovespa and Mexico's IPC showed declines of -1.3% and -0.9%, respectively.

This week, the focus will be on Brazil's economic activity data for May, which is expected to contract -0.1% on a monthly basis, in contrast to the +0.6% advance in April. In Mexico, retail sales for May will be published, with an estimated +3.2% y/y increase.

In Argentina, the week's focus will be on the release of May economic activity, which declined -1.9% month-over-month and -4.2% year-over-year in April. Also, the evolution of wholesale prices and the construction cost index for the month of June will be released.

En esta semana el foco se mantiene en la publicación de los resultados corporativos en EE.UU

Internacional

En esta semana el foco estará en los reportes corporativos de Estados Unidos, donde presentarán resultados empresas como Bank of America, Tesla, Morgan Stanley, entre otras. Paralelamente, en EE.UU. se publicarán datos de la producción industrial y ventas minoristas de junio. Paralelamente, por el lado de Europa el foco estará en el dato de inflación de junio donde se espera que los precios se desaceleren a +5,5% interanual.

El día viernes el foco estuvo en los resultados corporativos del sector financiero en EE.UU. Puntualmente sobresalieron Wells Fargo&Co (WFC), JPMorgan (JPM) y Citigroup (C). En todos los casos reportaron ingresos por encima de lo esperado, a la vez que los beneficios por acción anunciados también superaron las expectativas.

El día viernes los principales índices de acciones finalizaron con movimientos mixtos, sin embargo cerraron la semana positivos. El Nasdaq sobresalió con un incremento semanal de +3,2%, mientras que el S&P 500 y el Dow Jones registraron alzas de +2,4% y +2,2%, respectivamente.

Por el lado de la renta fija, los rendimientos de los bonos del Tesoro americano se ampliaron el día viernes, aunque respecto a la semana anterior mostraron caídas a lo largo de la curva. De este modo, el rendimiento del bono a 10 años cerró la semana en 3,82%, mientras que el rendimiento del bono a 2 años cayó a 4,76%.

En Estados Unidos la confianza del consumidor de la Universidad de Michigan de julio mejoró por segundo mes consecutivo y marcó los 72,6 puntos. De este modo, creció +8,2 puntos respecto al mes anterior y se ubicó por encima de lo esperado por el consenso de analistas.

Latam

Las ventas minoristas en Brasil cedieron un -1% en mayo, resultando inferior a las expectativas

En Brasil, las ventas minoristas de mayo retrocedieron un -1% tanto en la comparación mensual como interanual, revirtiendo la tendencia creciente de los últimos meses. Cabe destacar que ambos desempeños fueron inferiores a las estimaciones del consenso de analistas, que eran de 0% mensual y un alza de +2% anual.

Los mercados de acciones de países latinoamericanos cerraron con resultados mixtos la jornada del viernes. En este sentido, se destacó el IPSA de Chile con un incremento de +0,8%; mientras que el Bovespa de Brasil de Brasil y el IPC de México presentaron mermas de -1,3% y -0,9%, respectivamente.

Esta semana el foco estará centrado en el dato de actividad económica de Brasil de mayo, que se estima se contraiga un -0,1% mensual, en contraste con el avance de +0,6% evidenciado en abril. Por su parte, en México se publicará la evolución de las ventas minoristas de mayo, estimándose un incremento de +3,2% anual.

En Argentina, el foco de atención de la semana estará en la publicación de la actividad económica de mayo, que durante abril retrocedió un -1,9% mensual y un -4,2% interanual. Asimismo, se conocerá la evolución de los precios mayoristas y el índice del costo de la construcción correspondientes al mes de junio.