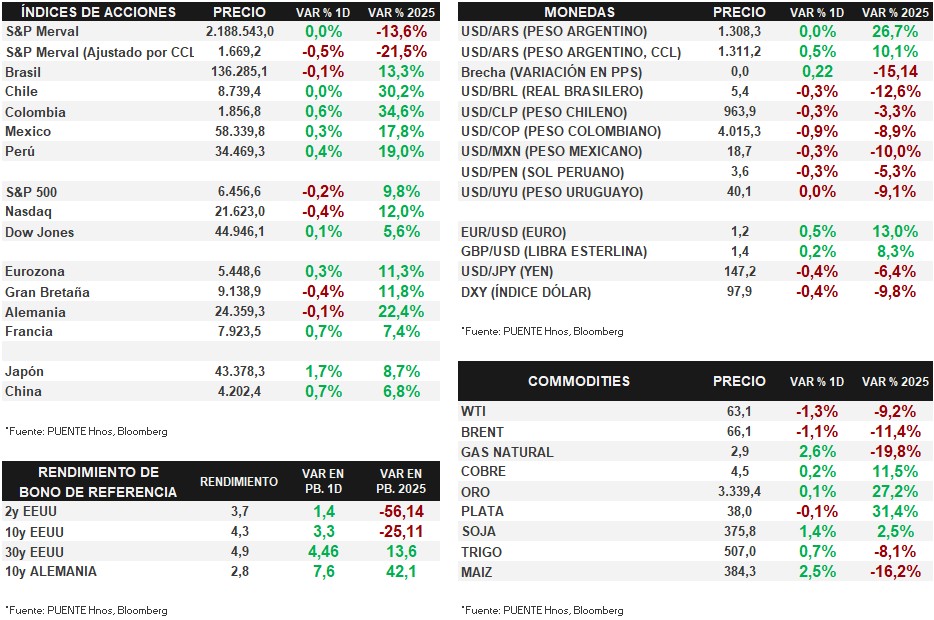

Claves del día

En Estados Unidos, la semana pasada cerró positiva para los índices de acciones

Internacional

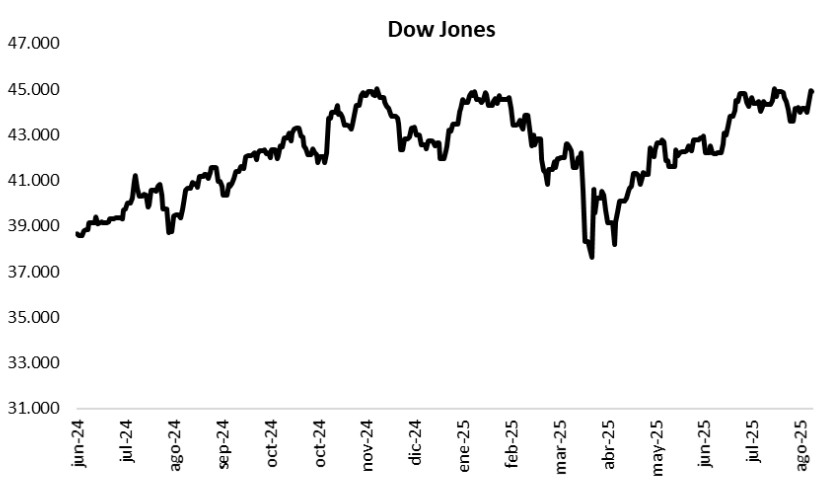

El viernes pasado, los índices de acciones cerraron con leves caídas en el día, pero cerraron una semana positiva luego de que se conociera el dato de inflación. De esta manera, el S&P 500 retrocedió el viernes un -0,2%, mientras que el Nasdaq cayó -0,4% y el Dow Jones fue la excepción, con un avance de +0,1%. En lo que va del 2025, los índices acumulan variaciones de +9,8%, +12% y +5,6%, respectivamente.

Esta semana, el foco estará puesto en la publicación de los Índices de Gerentes de Compras (PMI, por sus siglas en inglés) preliminares de agosto, elaborados por S&P Global. En julio, el sector de manufacturas registró 49,8 puntos y servicios 55,7. Recordamos que por encima de 50 puntos el índice implica expansión de la actividad, y por debajo una contracción. También se publicarán las minutas de la última reunión de política monetaria llevada a cabo por la Reserva Federal y se llevará a cabo el simposio anual en Jackson Hole, donde se reúnen banqueros centrales, políticos, académicos y economistas.

Por otra parte, los rendimientos de los bonos del Tesoro norteamericano se ampliaron el viernes. El bono a 1 año cerró en +3,92%, por encima del 3,90% previo, mientras que el bono a 3 años cerró en 3,71%, también por encima del 3,69% anterior. En el tramo a 10 años el rendimiento cerró en 4,32%, por encima del rendimiento de 4,29% del día previo.

Fuente: PUENTE Hnos, Bloomberg