Claves del día

La Fed y el BCE darán a conocer las actas de las últimas reuniones de política monetaria

Internacional

El foco de atención de la semana estará en la publicación de las actas de las últimas reuniones de política monetaria de la Reserva Federal de Estados Unidos (Fed) y del Banco Central Europeo (BCE). En tanto, en la Eurozona se divulgará la inflación de enero, esperándose alzas interanuales de +2,8% y de +3,3% en la medición que excluye alimentos y combustibles.

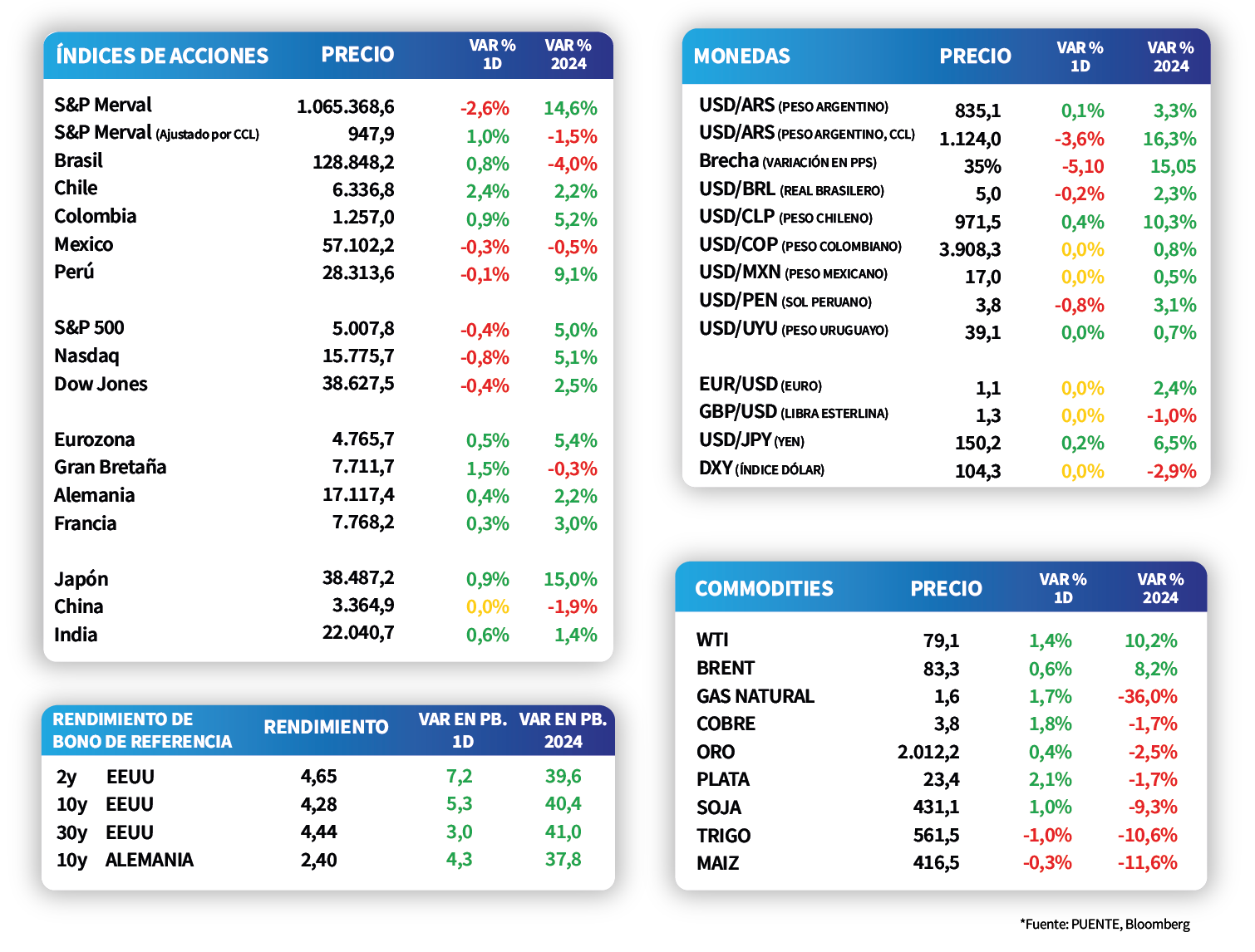

Los rendimientos de los bonos del Tesoro americano cerraron la jornada del viernes con ampliaciones a lo largo de todos los vencimientos. De este modo, el rendimiento del bono a 1 años alcanzó el 4,97%, mientras que el correspondiente a 10 años finalizó en 4,28%.

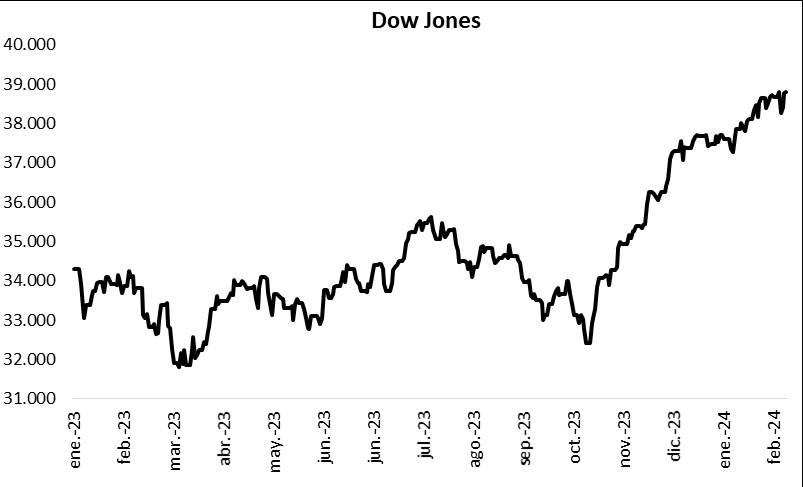

Por su parte, los principales índices de acciones en Estados Unidos mostraron descensos generalizados durante la rueda del viernes. Mientras que el Nasdaq cedió -0,8%, el S&P 500 y el Dow Jones anotaron un -0,4% en cada caso. No obstante, en el año los índices acumulan incrementos de +5,1%, +5% y +2,5%, respectivamente.

En Estados Unidos, los precios mayoristas de enero subieron +0,3% mensual, en contraste con el dato negativo de diciembre, y un +0,9% interanual. Es importante destacar que ambos resultados estuvieron por encima de las estimaciones del consenso de analistas, que esperaban +0,1% y +0,6%, respectivamente.

Latam

Acciones latinoamericanas operaron mixtas la última rueda, destacando Chile con una suba de +2%

Los principales índices de acciones de América Latina operaron mixtos en la rueda del viernes. En este sentido, se destacó la suba del IPSA de Chile con un +2%, seguido del Bovespa de Brasil con un incremento de +0,8%; mientras que el IPC de México cayó un -0,3%.

En tanto, la atención de la semana se la llevará México, que publicará la inflación de la primera quincena de febrero y el Producto Interno Bruto del cuarto trimestre del 2024. Se espera que este último registre +0,1% mensual y +2,4% anual.