Claves del día

Acciones en EE.UU. anotan una nueva suba en medio de la presentación de resultados corporativos

Internacional

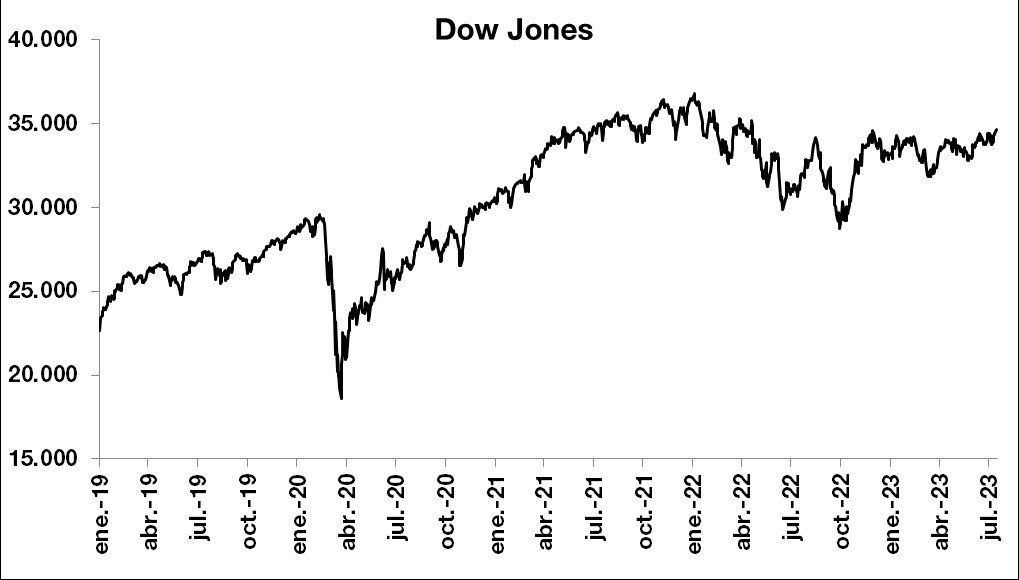

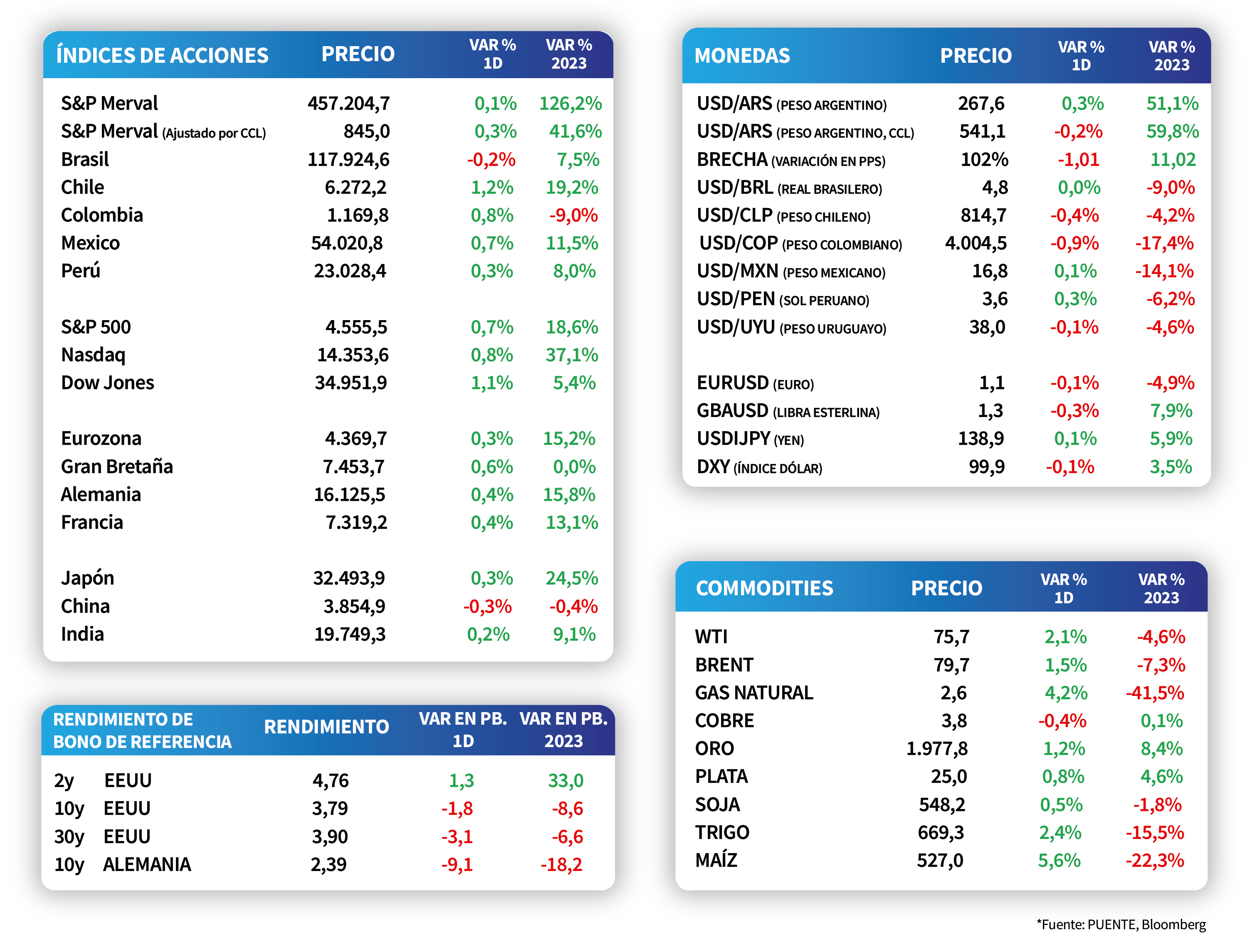

En el día de hoy el foco estuvo en la presentación de resultados de los principales bancos en EE.UU. Puntualmente sobresalieron Bank of América (BAC) y Morgan Stanley (MS), ya que reportaron ingresos por encima de lo esperado. En este contexto, el Dow Jones se destacó con un incremento de +1,1%, mientras que el S&P 500 y el Nasdaq registraron subas de +0,7%, y +0,8%, respectivamente.

Por otro lado, los rendimientos de los bonos del Tesoro americano mostraron mayormente movimientos al alza a lo largo de la curva. Puntualmente el rendimiento del bono a 2 años subió +1,3 puntos básicos a 4,8%, mientras que el rendimiento del bono a 10 años cayó -1,8 puntos básicos a 3,8%.

En Estados Unidos, las ventas minoristas subieron por debajo de lo esperado por el consenso de analistas en junio y registraron un incremento de +0,2% mensual y +1,49% interanual. Además, marcaron una desaceleración respecto a la suba revisada de +1,96% en mayo.

Latam

Acciones de Latam cierran con mejoras generalizadas, destacándose la bolsa de Chile con +1,2%

Los mercados de acciones de países latinoamericanos mostraron subas generalizadas en la jornada de ayer, a excepción del Bovespa de Brasil, que mostró una merma del -0,2%. De este modo, se destacaron el IPSA de Chile y el IPC de México, con mejoras de +1,2% y +0,7%, respectivamente.

Por su parte, las cotizaciones de las principales monedas latinoamericanas mostraron un comportamiento mixto al cierre de la rueda de ayer. Mientras que el tipo de cambio en Brasil se mantuvo sin cambios en los 4,8 reales por dólar, el tipo de cambio en México subió un +0,1% y el tipo de cambio en Chile cedió un -0,4%.

En Argentina, los bonos soberanos en dólares avanzaron un +0,6% promedio al cierre de la jornada de ayer, acompañando la tendencia global y de emergentes. Este desempeño fue explicado principalmente por los globales en dólares, que aumentaron un +1,2% a lo largo de toda la curva; en tanto, los bonos bajo legislación local se mantuvieron sin cambios debido a que la bajas en el AL29 y el AL35 neutralizaron las mejoras de los restantes bonos.