Claves del día

Índices de acciones de EE.UU. arrancan positivos, con el S&P 500 avanzando +0,5%

Internacional

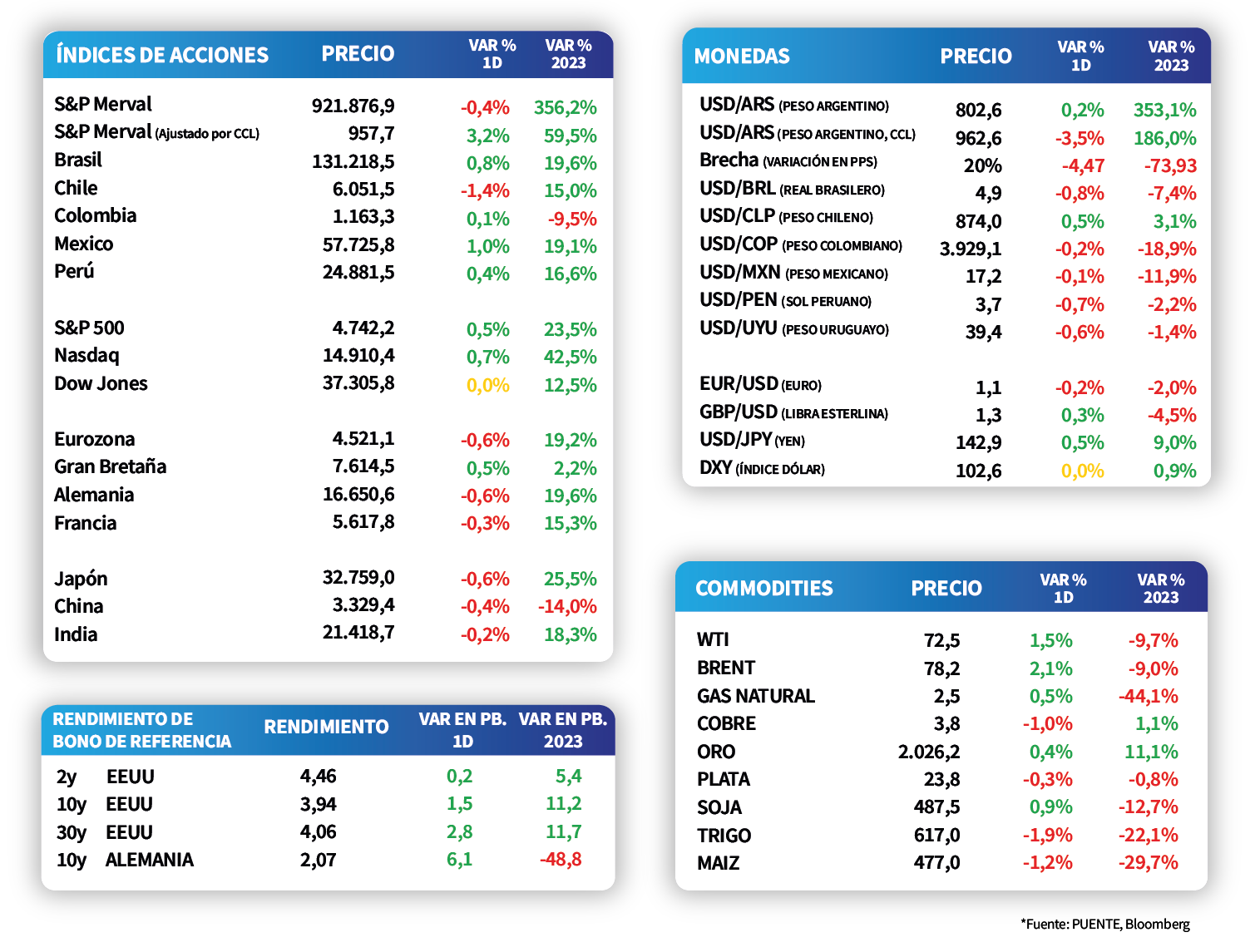

Los principales índices de acciones en Estados Unidos iniciaron la semana al alza, a la espera de la publicación de datos relevantes de actividad e inflación. En este sentido, el Nasdaq avanzó +0,7%, seguido por el S&P 500 con +0,5%, mientras que el Dow Jones se mantuvo prácticamente sin cambios. Con estos desempeños, los índices acumulan en el año incrementos de +42,5%, +23,5% y +12,5%, respectivamente.

En tanto, los rendimientos de los bonos del Tesoro americano mostraron ampliaciones a lo largo de todos los vencimientos durante la rueda de ayer. De este modo, el bono a 1 año cerró en 4,96%, el de 3 años en 4,15%, en tanto, aquel con vencimiento a 10 años finalizó en 3,95%.

El epicentro del día estará en la publicación del índice de precios al consumidor en la Eurozona correspondiente a noviembre. De acuerdo al consenso de analistas se esperan alzas interanuales de +2,4% para la medición tradicional y de +3,6% para la medición que excluye alimentos y combustibles.

Latam

El Banco Central de Chile y Colombia llevarán a cabo su última reunión de política monetaria de este año

Durante el día, tanto el Banco Central de Chile como el Banco Central de Colombia llevarán a cabo su última reunión de política monetaria del año. Para Chile, se espera que la tasa se mantenga estable en 13,25% mientras que, para Colombia, el mercado estima una reducción de 50 puntos básicos, de 9,00% a 8,50%.

Por otro lado, durante el lunes, las bolsas latinoamericanas presentaron desempeños mixtos. La bolsa argentina presentó una contracción de -0,4% y la chilena de -1,4%. A su vez, México subió +1,0% durante el día, seguido por Brasil con +0,8%.

En Argentina, los bonos soberanos comenzaron la semana con movimientos mixtos y finalizaron el día levemente positivos +0,1%. Los bonos bajo legislación extranjera cerraron neutros, mientras que los bonos bajo legislación local registraron un alza de +0,2%. De este modo, el riesgo país cerró el día en los 1.854 puntos. En el día de hoy se conocerá el índice de precios mayoristas correspondiente al mes de noviembre.