Claves del día

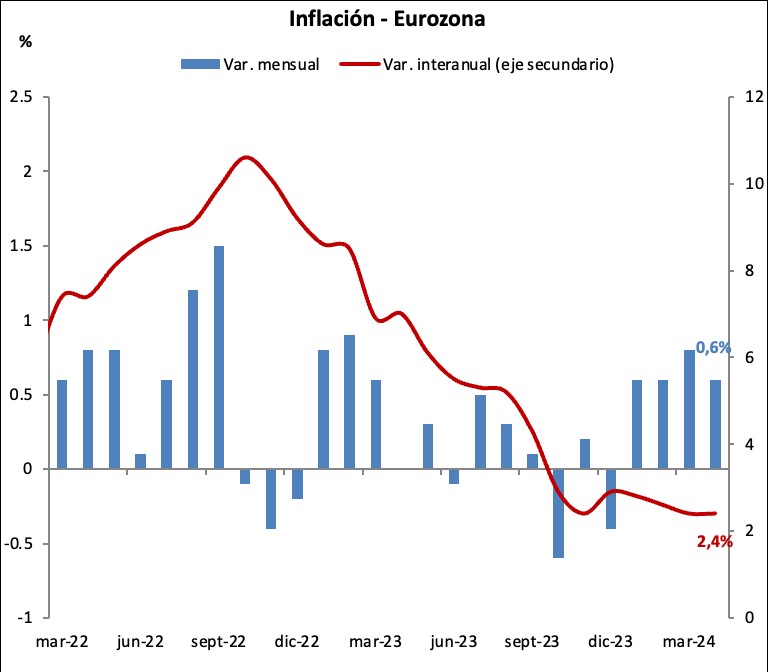

La inflación en la Eurozona registró +2,4% anual en abril

Internacional

El viernes pasado, en la Eurozona se publicó el dato final de inflación de abril que registró +0,6% mensual y +2,4% anual, en línea con las estimaciones del consenso de analistas. Luego, la inflación núcleo (sin alimentos ni combustibles) se ubicó en +0,7% mensual y +2,7% anual. Si bien la inflación núcleo presentó una desaceleración con relación al mes pasado (+2,9%), el índice general se mantuvo no presentó variación.

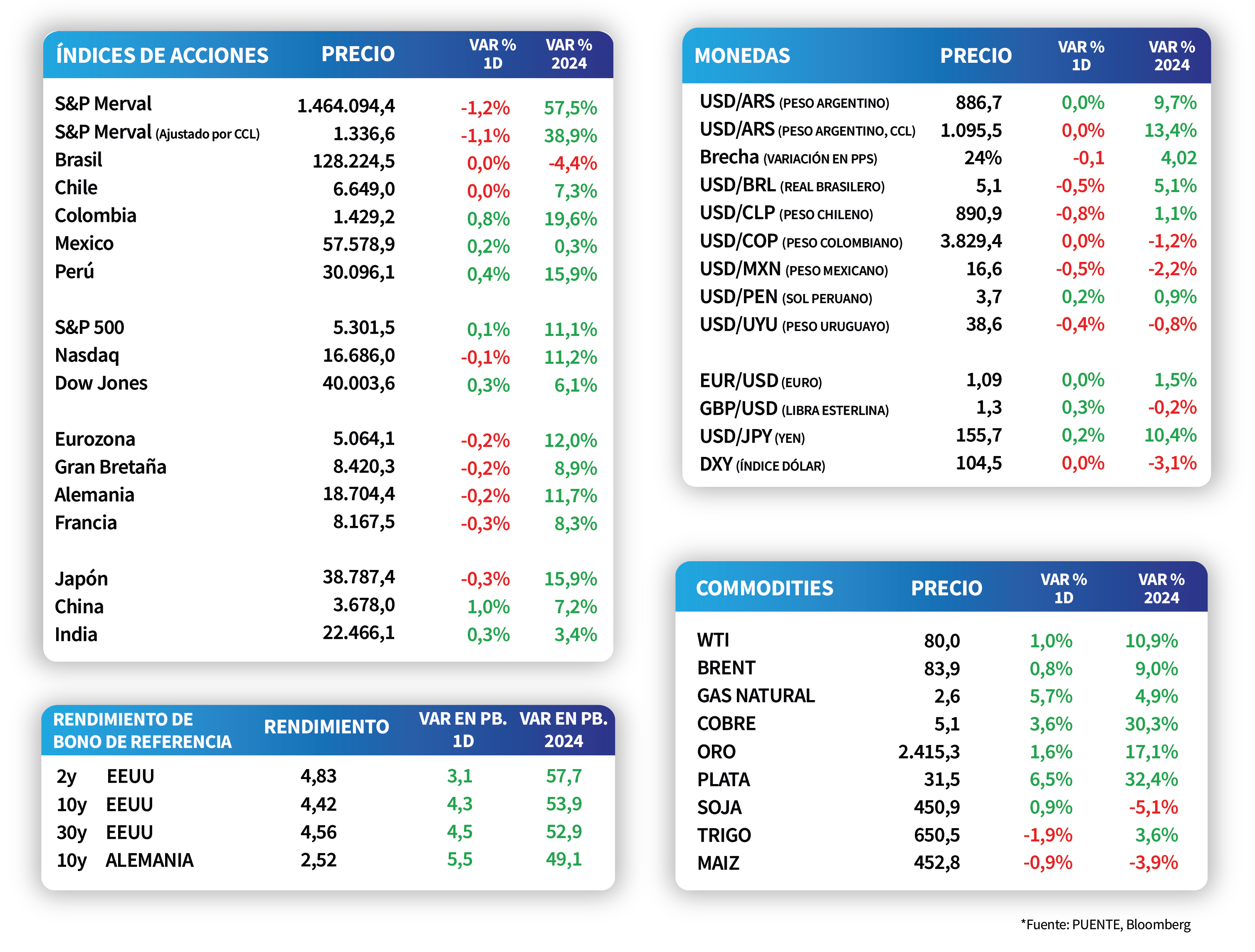

Al cierre de la semana pasada, el S&P 500 subió +0,1% en el día, acumulando un alza de +11,1% en el año. Luego, el Dow Jones también subió +0,3% en el día y +6,1% en el año. Por su parte, el Nasdaq presentó una contracción de -0,1% en el día pero acumula un aumento de +11,2% en el año.

Por su parte, los rendimientos de los bonos del Tesoro a 1 año y 3 años cerraron en 5,1% y 4,6%. Finalmente, el rendimiento de los bonos del Tesoro a 10 años se ubicó en 4,4%. Esta semana la atención estará en las minutas de la última reunión de la Reserva Federal de EEUU, esperando detalles sobre el sendero de la tasa de interés de referencia.

Latam

Foco de la semana en la publicación del PBI del 1°trimestre en México y Chile

La atención de la semana estará en la publicación del PBI del 1°trimestre en México y Chile, siendo los últimos registros interanuales alzas de +1,6% y +0,4%, respectivamente. A su vez, en México se conocerá la actividad económica de marzo y las minutas del último encuentro de política monetaria; mientras que autoridades del Banco Central de Chile volverán a reunirse para evaluar el nivel actual de la tasa de referencia (6,5%). Finalmente, en Brasil se dará a conocer la confianza del consumidor de mayo.

Las principales bolsas de países latinoamericanos cerraron la jornada del viernes con tendencia positiva en su mayoría. Así, se destacó la bolsa de Colombia con +0,8%, seguida por la bolsa de Perú y el IPC de México, con +0,4% y +0,2%, respectivamente.