Claves del día

El foco de la semana en las minutas de la Reserva Federal y del Banco Central Europeo

Internacional

En esta semana el foco de atención estará en las minutas de la última reunión de la Reserva Federal, como así también en datos de actividad, tales como las ventas de vivienda de segunda mano correspondientes a octubre. Por el lado de la Eurozona también se publicarán las minutas del Banco Central Europeo, a la vez que se conocerán datos de índice gestores de compras (PMI por sus siglas en inglés) del mes de noviembre.

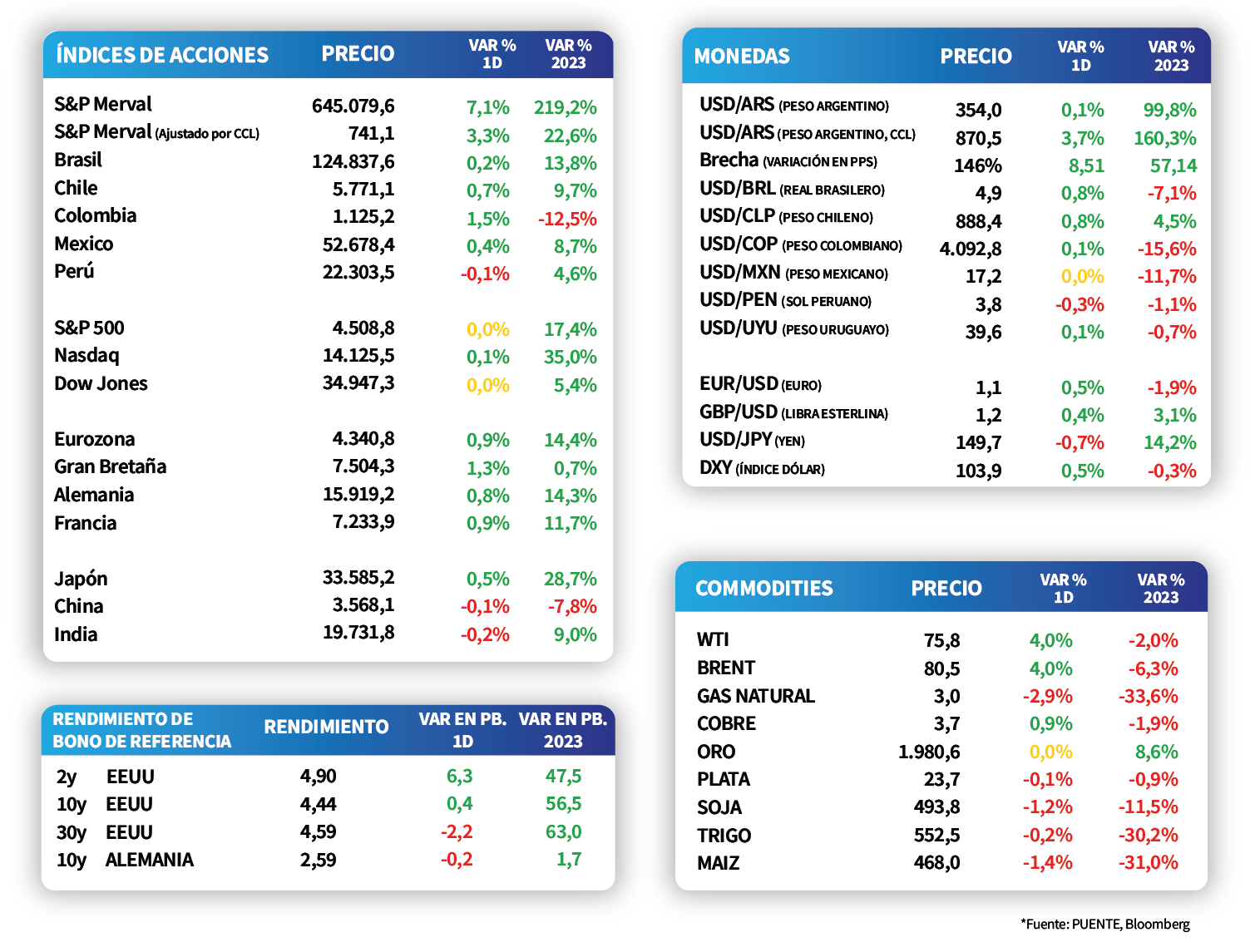

Los principales índices de acciones de Estados Unidos el día viernes cerraron levemente positivos. El S&P 500 y Dow Jones cerraron con variaciones cercanas a 0%, mientras que el Nasdaq finalizó con una suba de +0,1%.

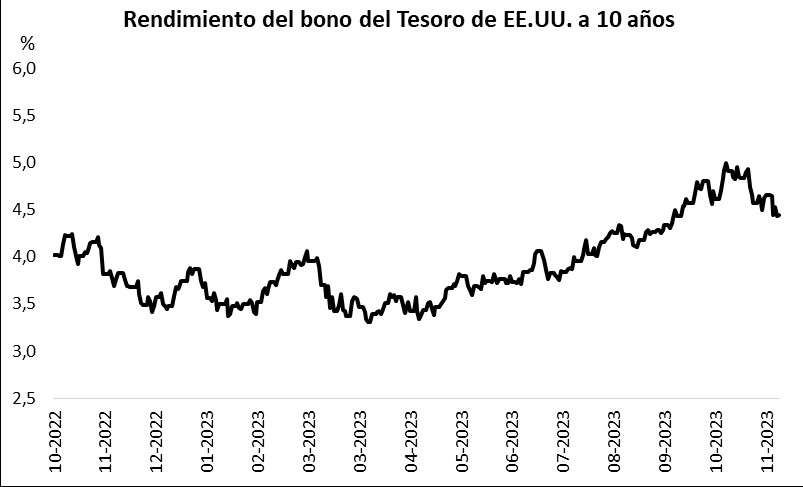

Por el lado de la renta fija, los rendimientos de los bonos del Tesoro americano operaron mixtos a lo largo de la curva. Por un lado el rendimiento correspondiente a 10 años se mantuvo en 4,4%, mientras que el correspondiente a 1 año se amplió a +5,2%.

En la Eurozona la inflación correspondiente al mes de octubre se desaceleró en línea con lo esperado y subió +2,9% anual y +0,1% mensual. El resultado continuó con la tendencia a la baja y se desaceleró desde la suba de 4,3% que se registró en septiembre. Paralelamente, la inflación subyacente, es decir aquella que excluye el componente de alimentos y energía, se desaceleró en línea con las expectativas y se ubicó en 4,2% interanual y 0,2% mensual.

Latam

El foco de atención estará en la publicación del PBI de Chile y México

En esta semana el foco de atención estará en la publicación del PBI (Producto Bruto Interno) correspondiente al tercer trimestre de Chile y México. Además, en México se conocerá la inflación correspondiente a la primera mitad del mes de noviembre.

Los índices de acciones de la región cerraron el viernes positivos, en línea con el contexto global, a excepción de Perú que finalizó con una baja de -0,1%. Por el lado de las subas, se destacó el desempeño de las acciones de Colombia con un incremento de +1,5%, seguido de las acciones de Chile con una suba de +0,7%.