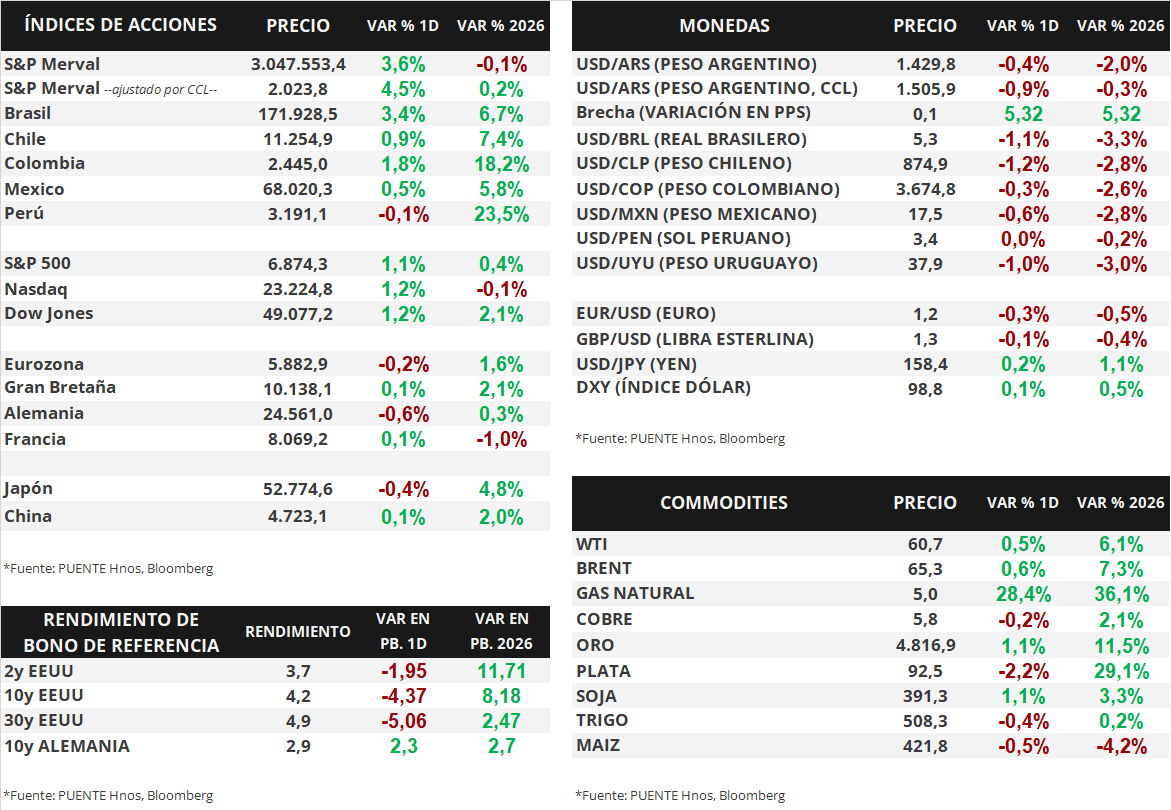

Claves del día

Los principales índices de acciones estadounidenses rebotaron ayer

Internacional

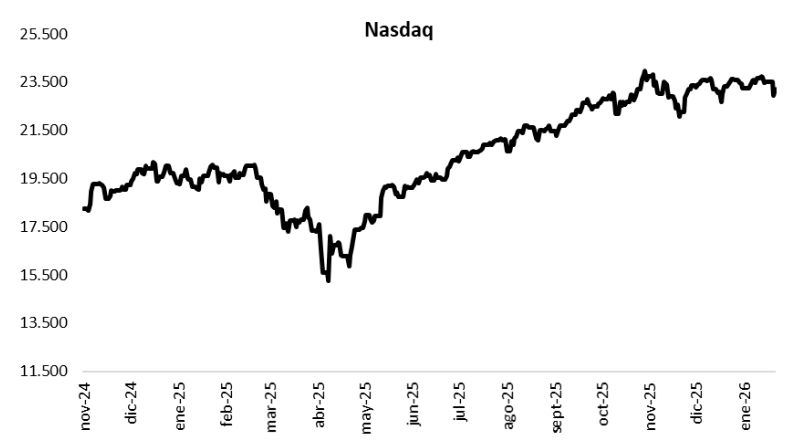

En Estados Unidos, los principales índices de acciones vieron un rebote ayer, luego de que Donald Trump, el presidente estadounidense, anunciara ayer desde Davos un "marco para un futuro acuerdo" sobre la seguridad en el Ártico, tras reunirse con el secretario general de la OTAN, Mark Rutte. Debido a ello, el mandatario canceló los aranceles anunciados a los países europeos del 10%, que debían entrar en vigor el 1 de febrero. En este contexto, el S&P 500 avanzó +1,1%, mientras que el Nasdaq y el Dow Jones avanzaron +1,2% en cada caso.

Por su parte, los rendimientos de los bonos del Tesoro norteamericano se movieron de forma mixta. Mientras que el rendimiento del bono a 1 año se amplió desde 3,52% a 3,53%, en el tramo a 3 años los rendimientos se comprimieron desde 3,68% a 3,66%. Por último, el bono a 10 años cerró con un rendimiento de 4,25%, por debajo del 4,29% del martes.

Hoy se espera la publicación del PBI del 3° trimestre de 2025 en Estados Unidos, cuya proyección se sitúa en el +4,3% anualizado, por encima del +3,8% del período previo. Asimismo, se darán a conocer los datos de inflación PCE (Gastos de Consumo Personal) del mes de noviembre, para lo que se estima un incremento del +0,2% mensual y del +2,8% interanual tanto en la medición general como en la núcleo, que excluye alimentos y energía.

Esta mañana, Procter & Gamble y GE Aerospace presentaron sus resultados corporativos. P&G reportó ingresos por USD 22.200 millones, situándose ligeramente por debajo de los USD 22.340 millones previstos, y un beneficio por acción (BPA) de USD 1,88 frente a los USD 1,86 estimados por el mercado. Por su parte, GE Aerospace presentó ingresos de USD 11.870 millones (superando los USD 11.200 millones esperados) y un BPA de USD 1,57 (vs. USD 1,43 proyectados). Por último, al cierre de la sesión de hoy se esperan los resultados de Intel, para los cuales el consenso de analistas proyecta ingresos de USD 13.410 millones y un BPA de USD 0,0787.

Fuente: PUENTE Hnos, Bloomberg