Claves del día

Los principales índices estadounidenses continúan subiendo y destacó el Dow Jones con +0,68% en el día

Internacional

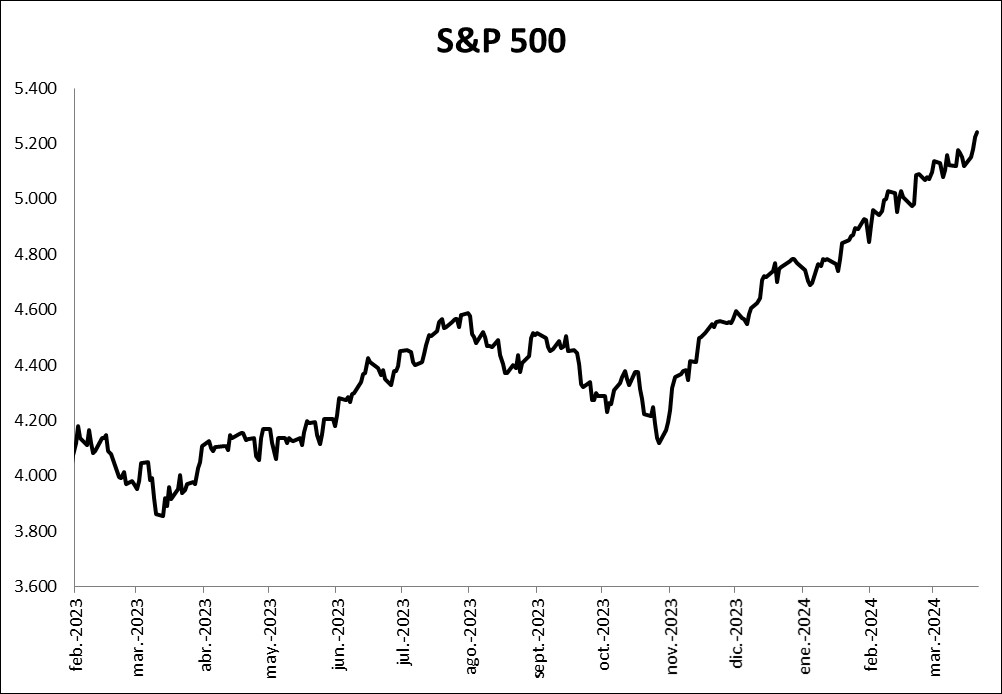

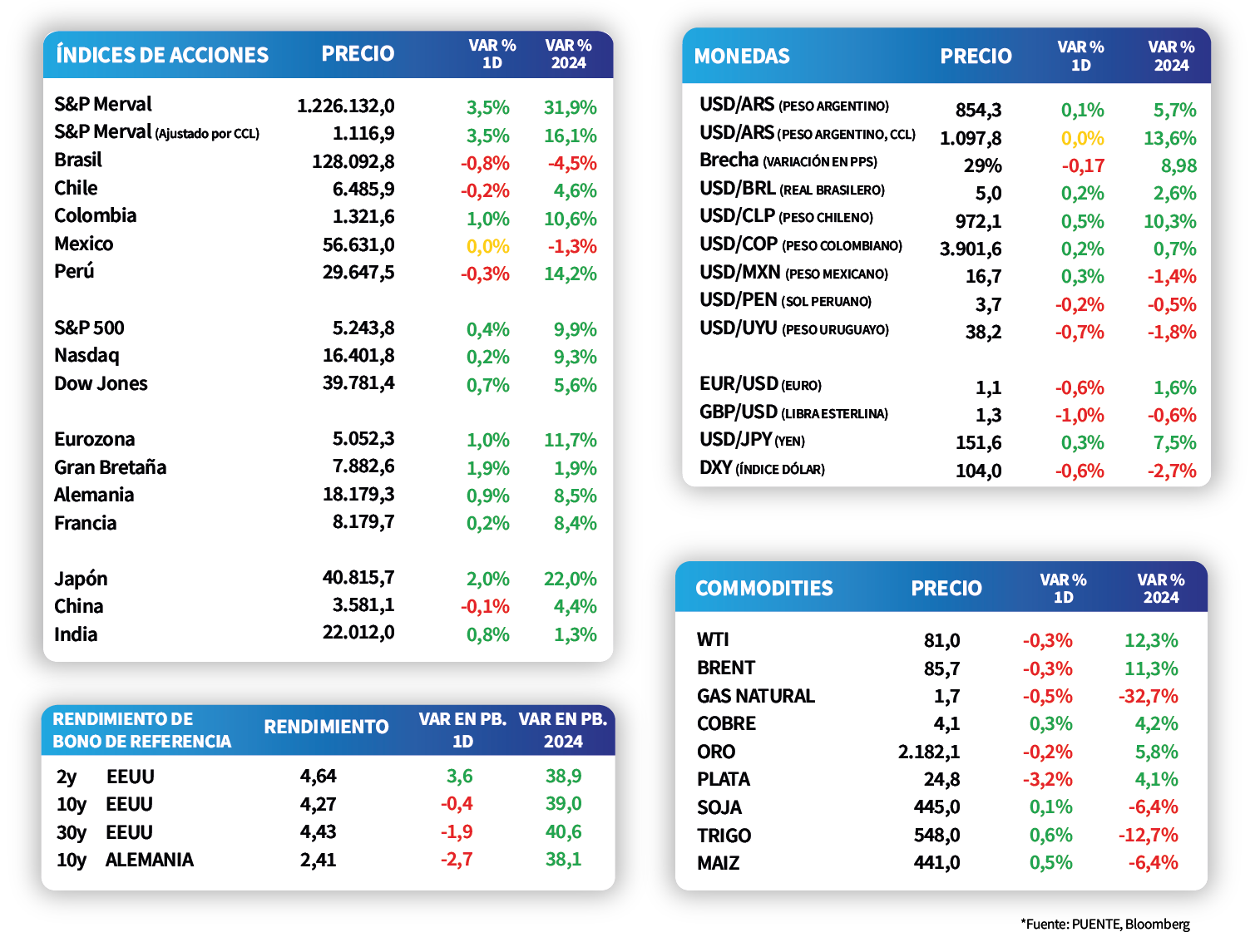

Al cierre de la jornada de ayer, los principales índices de la bolsa estadounidense continuaron presentando alzas. En particular, el Dow Jones subió +0,68%, seguido por el S&P 500 con +0,29%. Por último, el Nasdaq subió +0,20% durante la jornada. A su vez, el rendimiento del bono a 1 año cerró en +5,0% y el rendimiento del bono a 3 años en +4,4%. Luego, el rendimiento del bono del Tesoro a 10 años se mantuvo en +4,3%.

Por su parte, el Petróleo se encuentra transando a USD 81,0 y acumula un alza de +12,3% en el año debido al aumento en las tensiones geopolíticas en el Medio Oriente y a las expectativas de recorte en la tasa de interés de referencia de la Reserva Federal de EEUU (Fed), que reduce cierto nivel de fortaleza en el dólar.

Latam

El comité de política monetaria de México baja la tasa de referencia al 11%, tras mantenerla un año en 11,25%

El Banco Central de México dispuso una baja en la tasa de política monetaria hasta el 11%, en línea con lo esperado, luego de mantenerla en 11,25% desde marzo de 2023 cuando alcanzó su máximo nivel. La entidad ratificó que mantendrá una postura prudente hasta tanto la inflación converja a la meta del 3%.

Los mercados de acciones de países latinoamericanos operaron con tendencia mixta durante la rueda de ayer. Por el lado de las subas se destacó la bolsa de Colombia, con un +1%; mientras que las mermas más significativas fueron del Bovespa de Brasil con -0,8%, seguido por la bolsa de Perú con el -0,3%.

A su vez, las ventas minoristas de México durante enero se ubicaron a contramano de lo pronosticado por el consenso de analistas. En concreto, cedieron -0,6% mensual y -0,8% interanual, cuando se esperaban incrementos de +0,4% y +1,2%, respectivamente. En otro orden, durante la jornada se publicará la actividad económica de enero, previéndose un alza de +2,6% interanual, y la inflación de mediados de marzo.