Claves del día

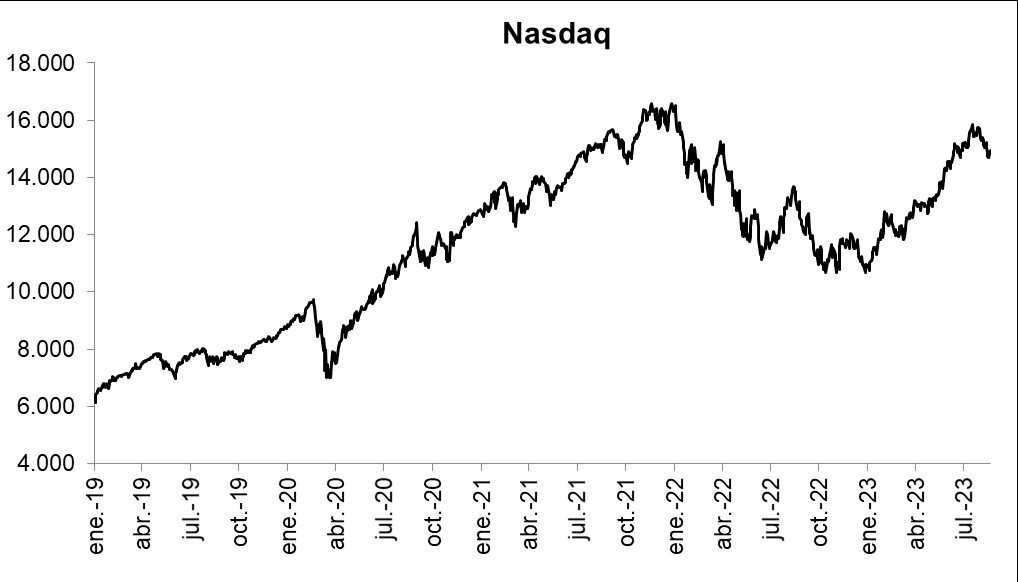

Las acciones operaron mixtas, sobresaliendo el Nasdaq con un alza del +1,6% en la rueda de ayer

Internacional

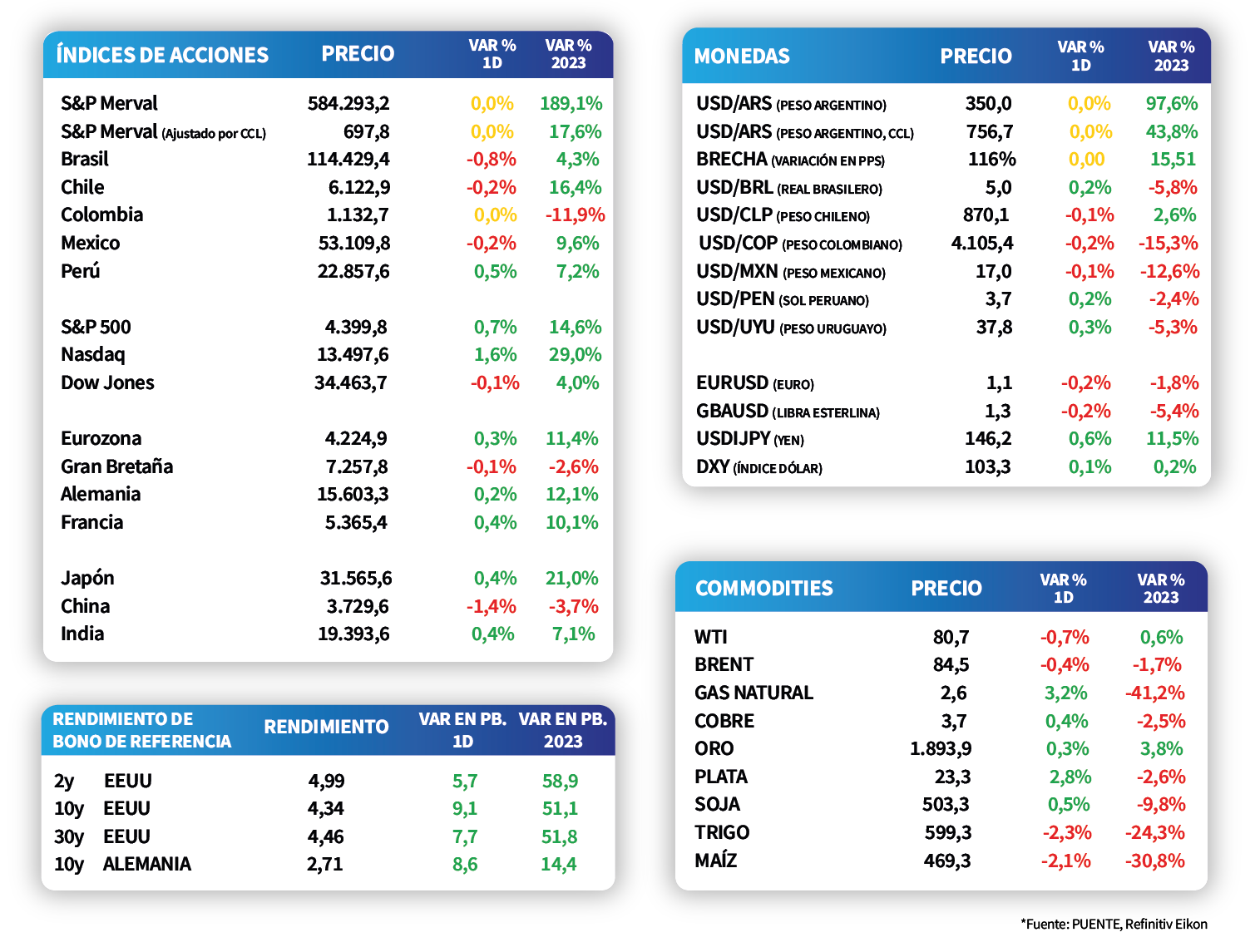

Los principales índices de acciones en Estados Unidos operaron mixtos en la jornada de ayer. En este contexto, se destacó el Nasdaq, con un incremento del +1,6%, seguido por el S&P 500 con +0,7%, mientras que el Dow Jones cedió un -0,1%. Vale destacar que en el año los índices acumulan incrementos de +29%, +14,6% y +4%, respectivamente.

Por su parte, los rendimientos de los bonos del Tesoro americano se ampliaron en la rueda de ayer. De este modo, el bono a 1 año cerró en 5,38% y aquel a 2 años alcanzó el 5%, mientras que el correspondiente a 10 años avanzó desde 4,25% hasta 4,34%.

En el mercado de commodities, las cotizaciones cerraron mixtas en la jornada de ayer. El crudo WTI y el Brent retrocedieron un -0,7% y -0,4% hasta los USD 80,7 y USD 84,5 por barril, respectivamente; en tanto, por el lado de los granos sobresalió la merma que presentó el trigo, que fue del -2,3%. En relación a los metales preciosos, el oro subió +0,3% hasta los USD 1.893,9 por onza.

Latam

Bolsas latinoamericanas abren la semana con desempeños mixtos

Las bolsas latinoamericanas presentaron desempeños mixtos durante la jornada de ayer, 21 de agosto. Por un lado, la bolsa brasilera subió +0,4%, y la de Argentina no mostró variaciones debido a que el mercado se encontró cerrado por feriado nacional. Dicho eso, Chile cayó -0,6% seguido por Perú con una contracción de -0,4%.

En Argentina, el foco de atención en esta semana continuará en el ámbito político de cara a las elecciones de octubre. Paralelamente, en el día de hoy se conocerán varios datos económicos. Por un lado, estará el resultado fiscal correspondiente al mes de julio, mientras que INDEC publicará la balanza comercial y la inflación mayorista de julio.

Entre los eventos destacados de esta semana, el Banco Central de México publicará las minutas de su reunión de política monetaria. Además, también se dará a conocer el producto interno bruto del segundo trimestre y el mercado estima un dato de 0,9% mensual y 3,7% anual.