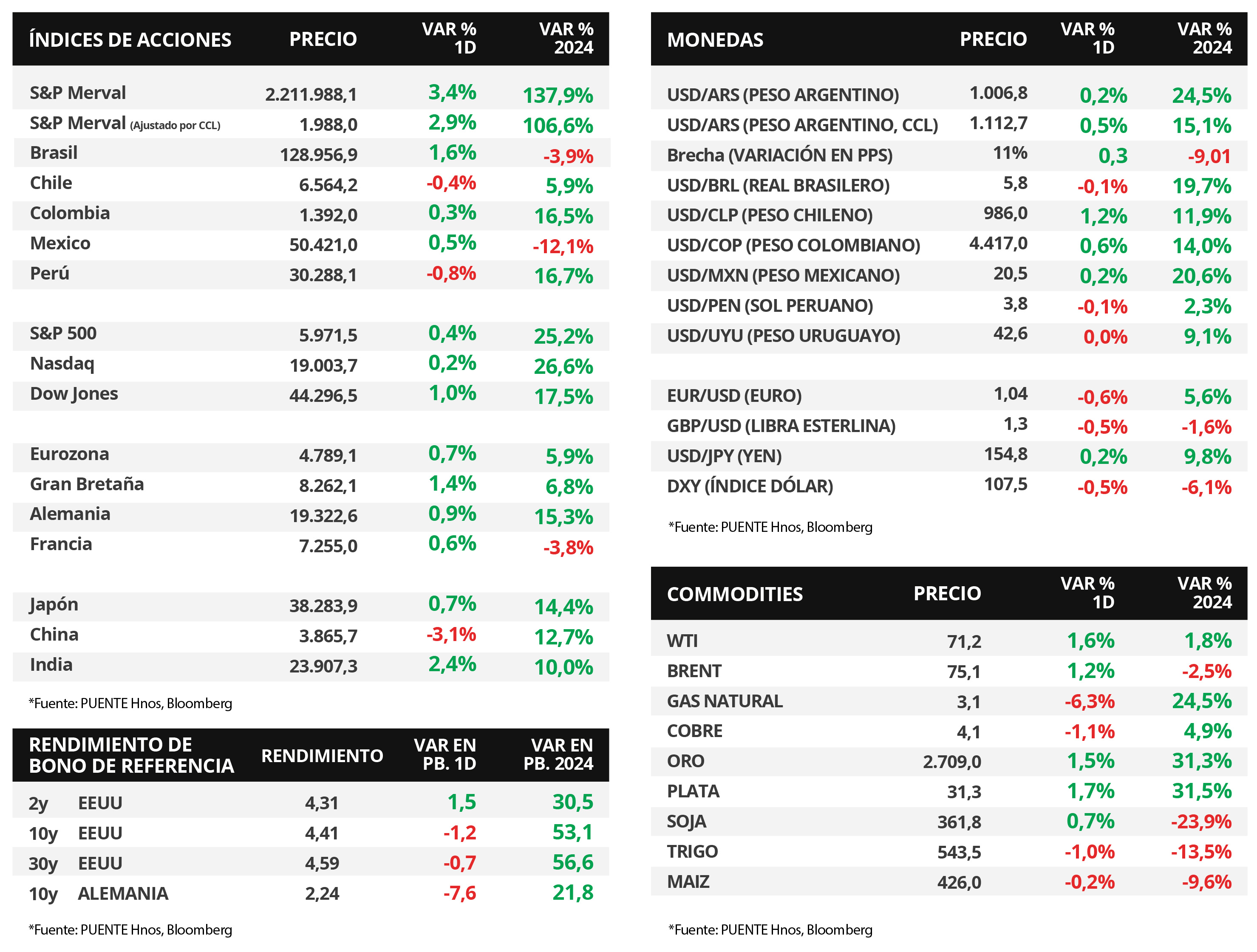

Claves del día

El foco de la semana en EEUU estará en el dato de inflación PCE de octubre

Internacional

La atención de la semana en Estados Unidos estará en la publicación del índice de precios de gasto en consumo personal (PCE) -medida preferida de inflación de la Reserva Federal (Fed) para decisiones de política monetaria- de octubre, estimándose un alza interanual de +2,3% y de +2,8% en la medición sin alimentos ni combustibles. Además se darán a conocer las actas de la última reunión de la Fed en la que se llevó la tasa de referencia al 4,75%; mientras que se conocerá la segunda estimación del Producto Bruto Interno (PBI) del 3° trimestre, esperándose un +2,8% anualizado. Por otro lado, el Banco Central Europeo divulgará la encuesta de expectativas de inflación para los próximos 12 meses, siendo la previsión un +2,3% interanual.

Los principales índices de acciones de Estados Unidos finalizaron positivos en la rueda del viernes. En este sentido se destacó el Dow Jones, que marcó un nuevo máximo histórico tras subir +1%, seguido por el S&P 500 con +0,4% y el Nasdaq con +0,2%. Cabe remarcar que en el año, los índices acumulan alzas de +17,5%, +25,2% y +26,6%, respectivamente.

Los rendimientos de los bonos del Tesoro americano operaron mixtos en la última rueda de la semana, ampliándose en los vencimientos cortos y medios y disminuyendo en el tramo largo de la curva. Así, el bono a 1 año avanzó hasta 4,41%, el bono a 3 años finalizó en 4,31%, y aquel a 10 años cerró en 4,41%.

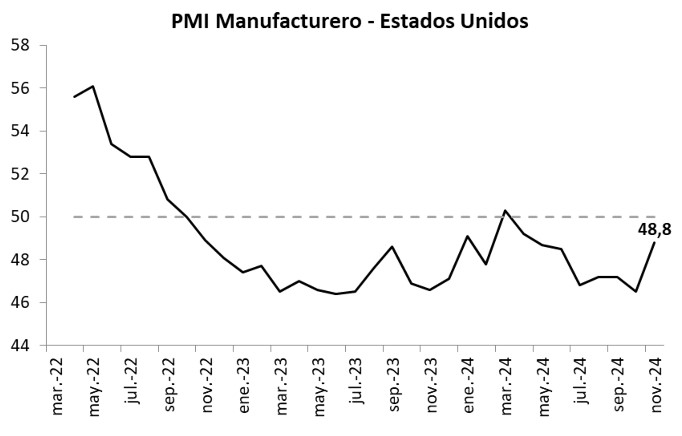

En Estados Unidos, los Índices de Gerentes de Compras (PMI por sus siglas en inglés) de noviembre resultaron superiores a los datos de octubre. En concreto, el del sector manufacturero se ubicó en 48,8 puntos, en línea con lo estimado; mientras que el PMI compuesto anotó 55,3 puntos, cuando se esperaba 54,3 puntos. Vale destacar que un registro superior a 50 puntos supone expansión y uno por debajo contracción de la actividad.

Fuente: PUENTE Hnos, Bloomberg