Claves del día

Foco de la semana en el dato de inflación (PCE) de enero, siendo la expectativa un alza de +2,4% interanual

Internacional

El epicentro de la semana estará en Estados Unidos estará focalizada en la publicación del índice de precios de gasto en consumo personal (PCE) -medida preferida por la Reserva Federal (Fed) para decisiones de política monetaria- de enero, siendo la expectativa incrementos anuales de +2,4% y de +2,8% para la medición núcleo; mientras que se conocerá la segunda estimación del PBI del 4°trimestre (siendo la proyección de +3,3% anualizado). En la Eurozona se dará a conocer la inflación preliminar de febrero.

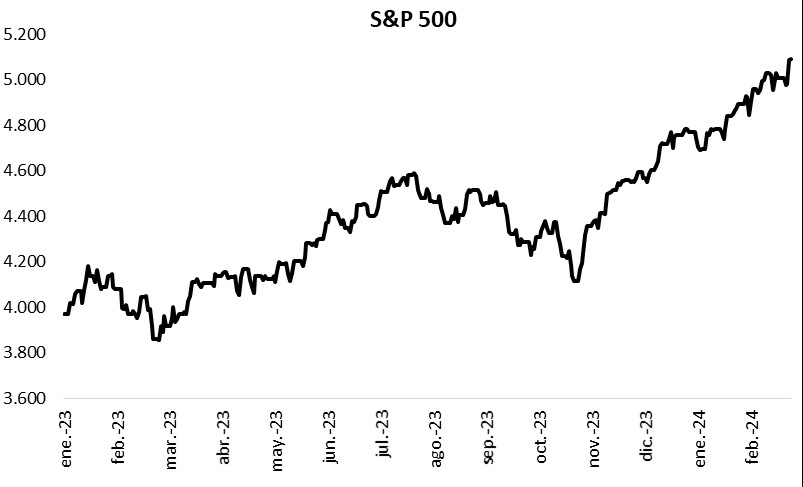

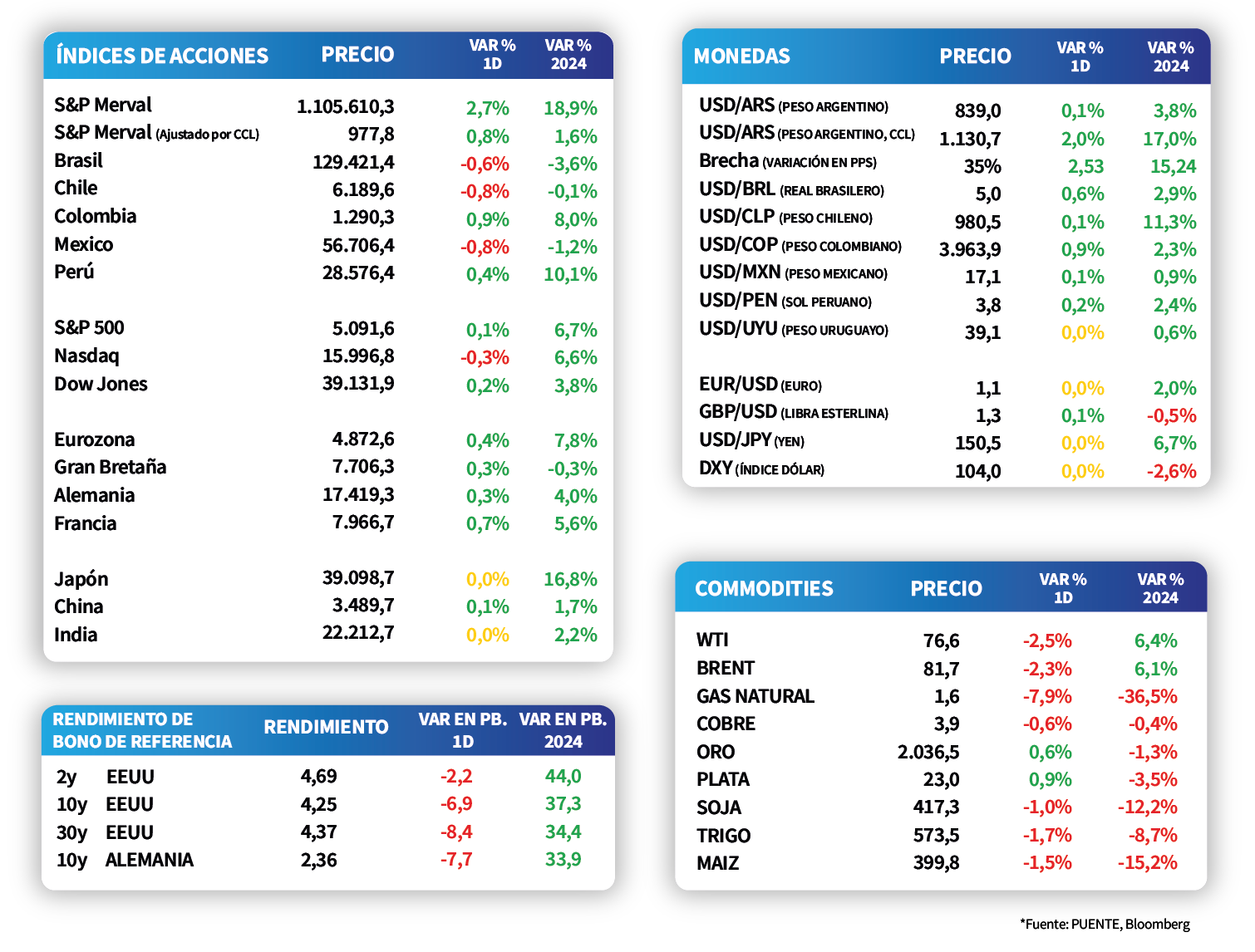

Los principales índices de acciones en Estados Unidos continuaron operando con tendencia alcista durante el viernes, con el S&P 500 y el Dow Jones volviendo a marcar máximos históricos. Esto sucede luego de que la empresa Nvidia reportará un balance del 4°trimestre de 2023 que sorprendió positivamente al mercado en términos de beneficios por acción e ingresos. En este entorno, Dow Jones subió +0,2% y el S&P 500 un +0,1%; en tanto, el Nasdaq cedió -0,3%.

Finalmente, los rendimientos de los bonos del Tesoro americano operaron con tendencia bajista a lo largo de todos los vencimientos al cierre de la semana. De este modo, el rendimiento del bono a 1 años cerró en 4,99%, el de 3 años se ubicó en 4,45%, mientras que el de 10 años finalizó en 4,25%.

Latam

Las bolsas latinoamericanas cierran con desempeños mixtos

Al cierre del viernes, las bolsas latinoamericanas mantuvieron desempeños mixtos. Argentina subió +2,7%, seguido por Colombia con +0,9% y Perú con +0,4%. A su vez, México y Chile presentaron una contracción de -0,8% y Brasil de -0,6%.

Entre los eventos destacados, mañana conoceremos el Índice de Precios al Consumidor de la primera quincena de febrero en Brasil. Recordamos que el registro de enero fue +4,47% anual y este ha presentado una tendencia a la baja desde octubre del 2023.