Claves del día

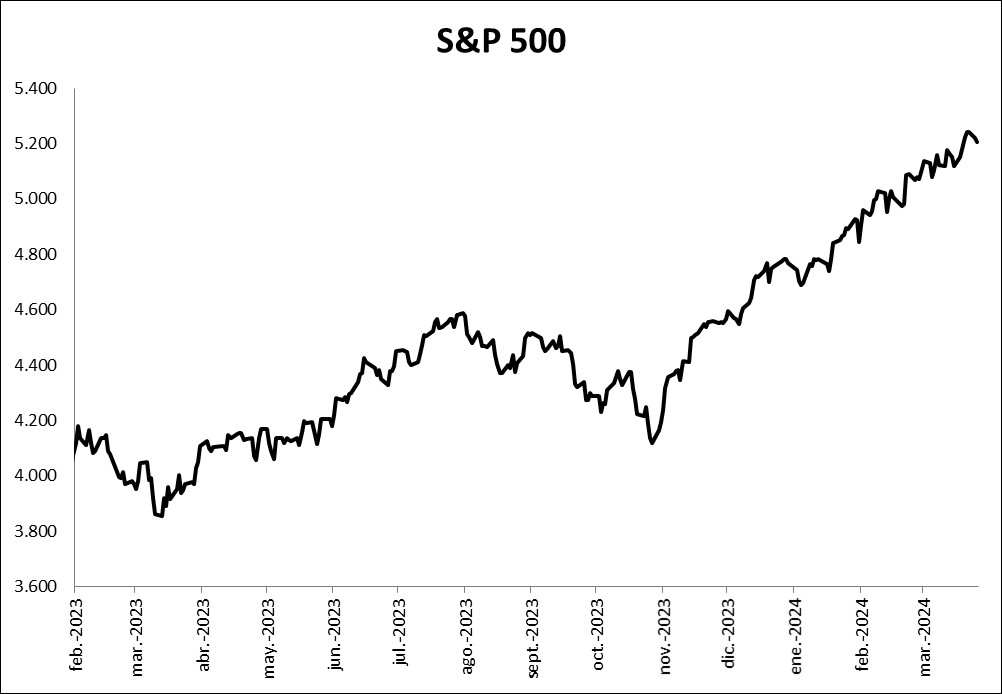

Los índices de acciones de EE.UU. operaron negativos, con el Nasdaq cediendo -0,4%

Internacional

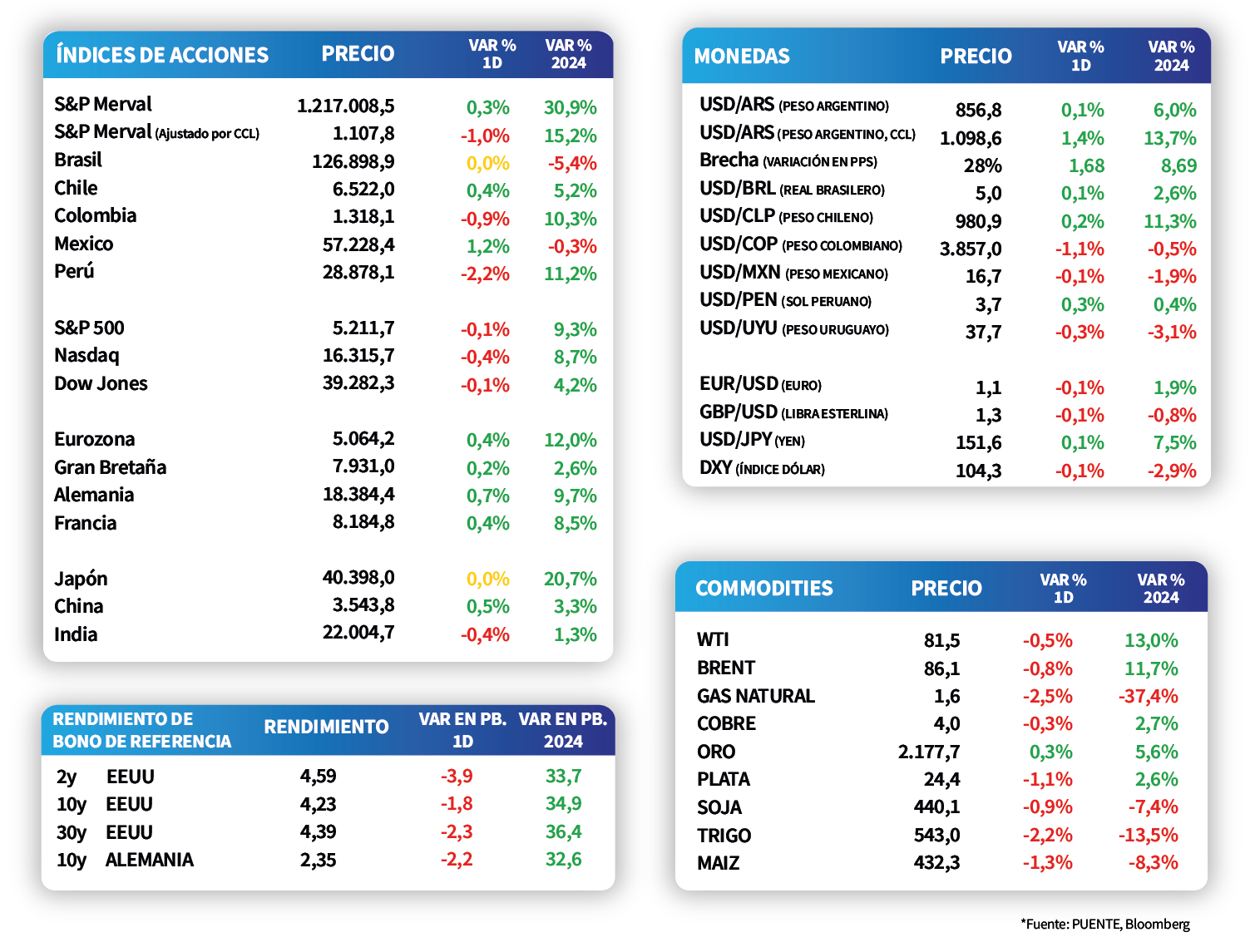

Al cierre de la jornada de ayer, los principales índices estadounidenses presentaron contracciones. En particular, el S&P 500 y el Dow Jones cayeron -0,1% en cada caso, mientras el Nasdaq cedió -0,4%. Por su parte, el Eurostoxx 50 presentó una suba de +0,4% durante el día y acumula un alza de +12,0% en el año.

Luego, el rendimientos de los bonos del Tesoro en dólares se mantuvieron estables. El rendimiento del bono a 1 año cerró en 5,0% y el rendimiento del bono a 3 años en 4,4%. Por su parte, el rendimiento del bono del Tesoro a 10 años continúa en 4,2%.

Mañana, en la Eurozona se dará a conocer el Índice de Confianza del Consumidor correspondiente a marzo. El mercado anticipa un registro de -15,5 puntos, lo que sería menor al dato de febrero que se ubicó en 14,9 puntos.

Latam

La inflación de mediados de marzo en Brasil superó las expectativas, anotando +4,15% interanual

En Brasil, la inflación de la primera quincena de marzo avanzó +0,4% respecto al período previo, y un +4,15% interanual, desacelerándose respecto a febrero. Vale destacar que ambos desempeños superaron las expectativas del consenso de analistas, que estimaban subas de +0,3% y +4,1%, respectivamente.

Durante el día, en México se conocerá la evolución de la balanza comercial de febrero, siendo el último registro un déficit de USD 4.315 millones. Adicionalmente se publicará la tasa de desempleo para el mismo mes.

Los mercados de acciones de países latinoamericanos operaron mixtos durante la jornada de ayer. Por el lado de las subas se destacaron el IPC de México, con +1,2%, seguido por el IPSA de Chile con +0,4%. En tanto, las principales caídas fueron de la bolsa de Perú y la de Colombia con -2,2% y -0,9%, respectivamente.

En Argentina, la actividad económica de enero se contrajo -4,3% interanual frente al -6,3% estimado por el consenso de analistas. Dentro de este desempeño, solo 5 sectores mostraron mejoras, destacándose Agricultura, ganadería, caza y silvicultura (+11,1% interanual). En la comparación mensual anotó -1,2%, ralentizándose el ritmo de caída.