Claves del día

Los índices de acciones en EE.UU. cerraron mixtos y el S&P 500 subió +0,06%

Internacional

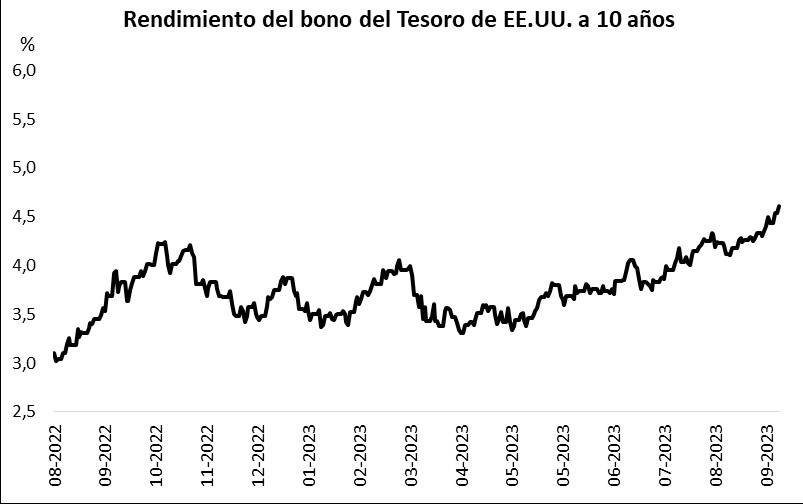

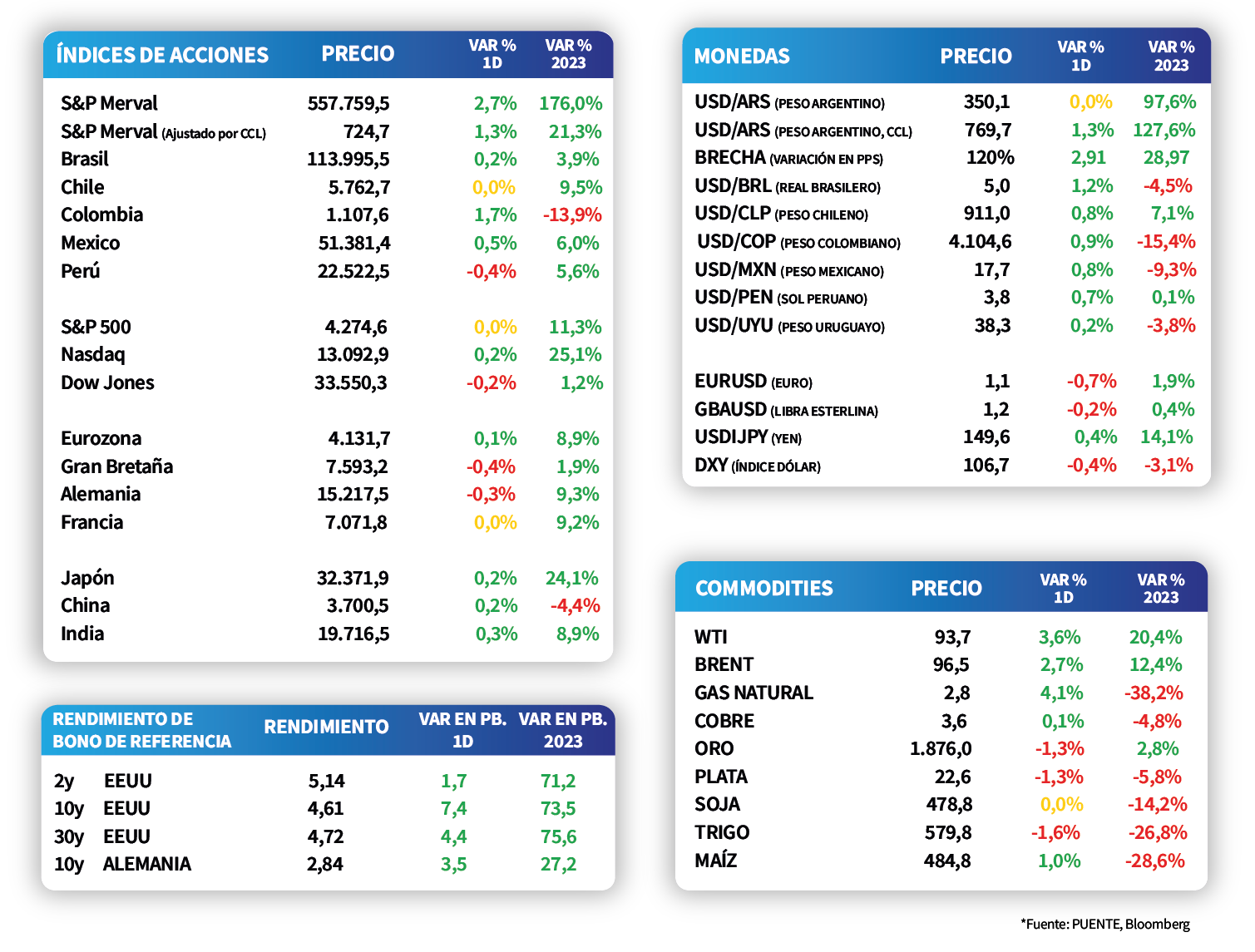

En el día de ayer los índices de acciones de Estados Unidos cerraron con movimientos mixtos. Por un lado, el Dow Jones continuó a la baja y registró una caída de -0,2%, mientras que el S&P 500 y el Nasdaq terminaron positivos con alzas de +0,06% y 0,2%, respectivamente. Por otro lado, el rendimiento del bono a 10 años continuó ampliándose y se ubicó en 4,6%.

En el día de hoy el foco estará en la estimación de producto bruto interno (PBI) del segundo trimestre, donde se espera que la actividad muestre un crecimiento de 2,2% interanual. Además, se conocerán datos de nuevas peticiones de subsidio por desempleo.

En Estados Unidos las existencias de crudo cayeron en 2,2 millones de barriles en la última semana y se ubicaron en 416,3 millones de barriles. De este modo, mostraron una caída mayor a la esperada por el consenso de analistas y superior a la de la semana anterior. En este contexto, el precio del BRENT subió 2,7%, mientras que el WTI se incrementó 3,6%.

Latam

Hoy el Banco Central de México tendrá su última reunión de política monetaria. La tasa actual se encuentra en 11,25%.

Las bolsas latinoamericanas presentaron desempeños mixtos durante la jornada de ayer. En particular, destacó el alza de Argentina en +2,7%, seguido por Colombia con +1,7%. Por otro lado, Brasil y Perú presentaron caídas de -0,2% y -0,4%, respectivamente.

Durante el día, en México se dará a conocer la Tasa de Desempleo de agosto. Además, el Banco Central tendrá su reunión de política monetaria. Recordamos que la tasa de referencia se ha mantenido en 11,25% desde el último aumento de 25 puntos básicos en marzo de este año.

En Argentina, el índice Merval finalizó con una mejora de +2,7% en la rueda de ayer, revirtiendo la tendencia de los últimos días; mientras que el índice medido en dólares lo hizo en un +1,3% dado el aumento en el tipo de cambio implícito en bonos (+1,3%). El panel líder mostró resultados positivos en términos generales, siendo los sectores que traccionaron la suba el de Utilities y Energía (+3,8%) y Servicios de Comunicación (+3%).