Claves del día

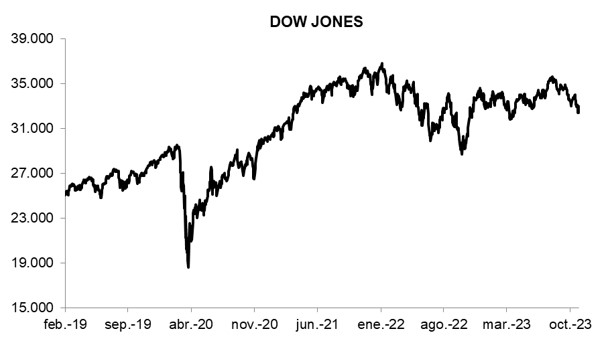

Acciones americanas arrancan la semana positivas, con el Dow Jones anotando un +1,6%

Internacional

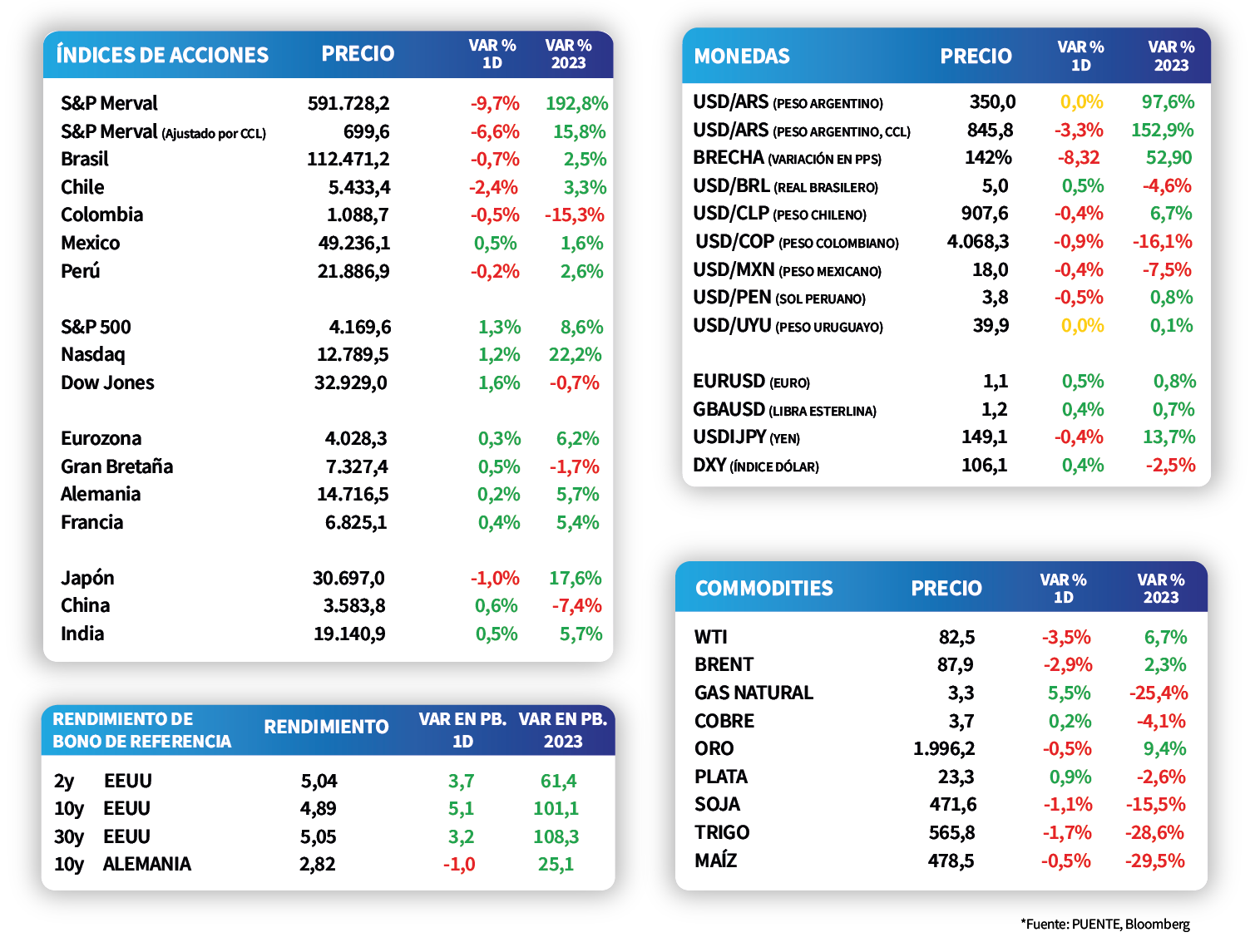

Los principales índices de acciones en Estados Unidos arrancaron la semana con mejoras generalizadas, a la espera de la reunión de la Reserva Federal (Fed). En este sentido, el Dow Jones lideró las subas, con un +1,6%, seguido por el S&P 500 con +1,3% y el Nasdaq con +1,2%. En el acumulado del año, el primer índice registra una merma de -0,7%, mientras que los últimos dos acumulan aumentos de +8,6% y +22,2%, respectivamente.

Por su parte, los rendimientos de los bonos del Tesoro americano se ampliaron ligeramente a lo largo de todos los vencimientos en la rueda de ayer. De este modo, el bono a 1 año se ubicó en 5,42%, el correspondiente a 3 años cerró en 4,88% y aquel con vencimiento a 10 años en 4,89%.

El foco de atención de la jornada estará en la Eurozona, puesto que se publicará el Producto Bruto Interno (PBI) del tercer trimestre, siendo la expectativa del mercado un crecimiento del +0,2% interanual. Adicionalmente, se conocerá la inflación de octubre, estimándose incrementos interanuales de +3,1% y de +4,2% para la medición sin alimentos ni combustibles.

En la Eurozona, la encuesta de confianza del consumidor publicada por la Comisión Europea se ubicó en -17,9 puntos en octubre, en línea con lo esperado pero agudizándose el ritmo de caída frente a meses previos.

Latam

Bolsas latinoamericanas abren la semana con caídas

Durante la apertura de la semana, las bolsas latinoamericanas presentaron desempeños negativos. Destacó particularmente la caída de la bolsa argentina con -9,7%, seguido por Chile con una contracción de -2,4%. La única excepción fue la bolsa mexicana que subió +0,5%.

Durante la jornada, en México se dará a conocer el Producto Interno Bruto del tercer trimestre del año y el mercado estima +0,8% trimestral y +3,1% anual. El dato del segundo trimestre en México fue +3,6% y se ubicó bajo las estimaciones del mercado (+3,7%). Por otro lado, tanto en México como Chile y Colombia se publicará la tasa de desempleo de septiembre. Por último, en Colombia el Banco Central tendrá su reunión de política monetaria y se espera que la tasa se mantenga en 13,25%.

En Argentina, los bonos soberanos comenzaron la semana a la baja, en línea con la renta fija global, y marcaron una caída promedio de -1%. Las bajas se acentuaron en el tramo largo de la curva donde el AE38 sobresalió negativamente al retroceder -1,6%. En este contexto el riesgo país subió +31 puntos básicos respecto al viernes a los 2.591 puntos.